Содержание

Все о многофункциональном программном продукте 1С: Общепит 8. Особенности использования

Другие статьи

Бурное развитие современных технологий повлекло за собой значительное усложнение производственных, административных и управленческих процессов, что, в свою очередь, вызвало некоторые затруднения, связанные со своевременным составлением финансовой отчетности и достоверным ведением учетов по различным направлениям на государственных и частных предприятиях.

Решением данных проблем в сфере услуг, а точнее в организациях общественного питания, стало использование специализированной, отраслевой конфигурации 1С: Общепит 8, созданной на базе типового программного продукта 1С: Бухгалтерия и позволяющей автоматизировать некоторые операции, функции, процессы, в том числе ведение бухгалтерского и налогового учета с формированием соответствующих отчетов.

Нужно отметить, что объектами, на которых успешно применяется это приложения, могут быть не только столовые и буфеты, но и рестораны, бары, кафе, а также цеха по изготовлению полуфабрикатов, кондитерских и кулинарных продуктов, другие предприятия различного профиля.

Общая информация о системе

- Представленная конфигурация состоит из нескольких подсистем, доступ к которым осуществляется посредством рабочего стола со специальными, выделенными полями объектов, необходимых для полноценной работы в системе (отчеты, справочники, журналы).

- Встроенный, подробный путеводитель по демонстрационной базе дает возможность пользователю ознакомиться со свойствами и характеристиками приложения.

- Единая информационная база позволяет вести одновременный учет деятельности нескольких компаний и частных предпринимателей.

- В программном продукте поддерживаются отдельные системы и способы налогообложения, в том числе, общий режим, УСН, ЕНВД.

- Необходимая информация может отображаться на мониторе в двух вариантах: для бухгалтеров (выводятся дебиты, кредиты, проводки, взаиморасчеты и т.д.), а также для менеджеров и других управленцев, когда данные выводятся в общем виде.

Краткое описание главных подсистем программы

Блок «Продукты, полуфабрикаты, блюда» обеспечивает ведение учета нормативно-справочной информации и включает в себя специальные справочники:

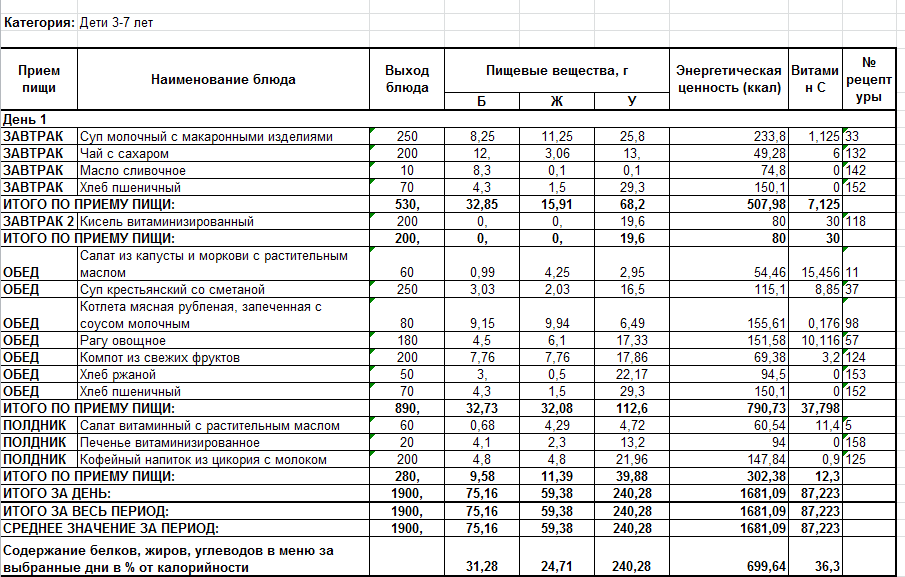

- Объект «Меню» позволяет создавать несколько видов меню с различной стоимостью, пищевой ценностью, калорийностью товаров и блюд, с привязкой к конкретным местам реализации и соответствующей наценкой.

- Объект «Единицы измерения» необходим для ведения учета наличия или расхода определенных продуктов в удобных единицах измерения, используя установленные коэффициенты пересчета.

- Объект «Аналоги» служит для подбора ингредиентов по принципу «взаимозаменяемые» или «заменяемые целиком», что необходимо при списании продуктов в производство.

- Объект «Номенклатура» имеет стандартное назначение, но дополнен несколькими разделами («технологический отход» и «блюдо»), позволяющими отражать специфику учета в общепите.

- Объект «Модификаторы» содержит список дополнительных свойств и характеристик имеющихся блюд.

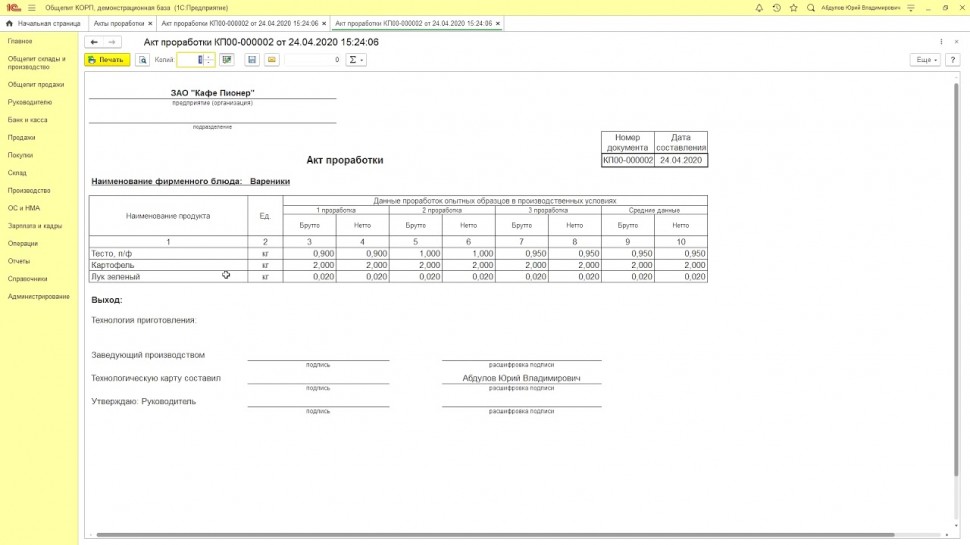

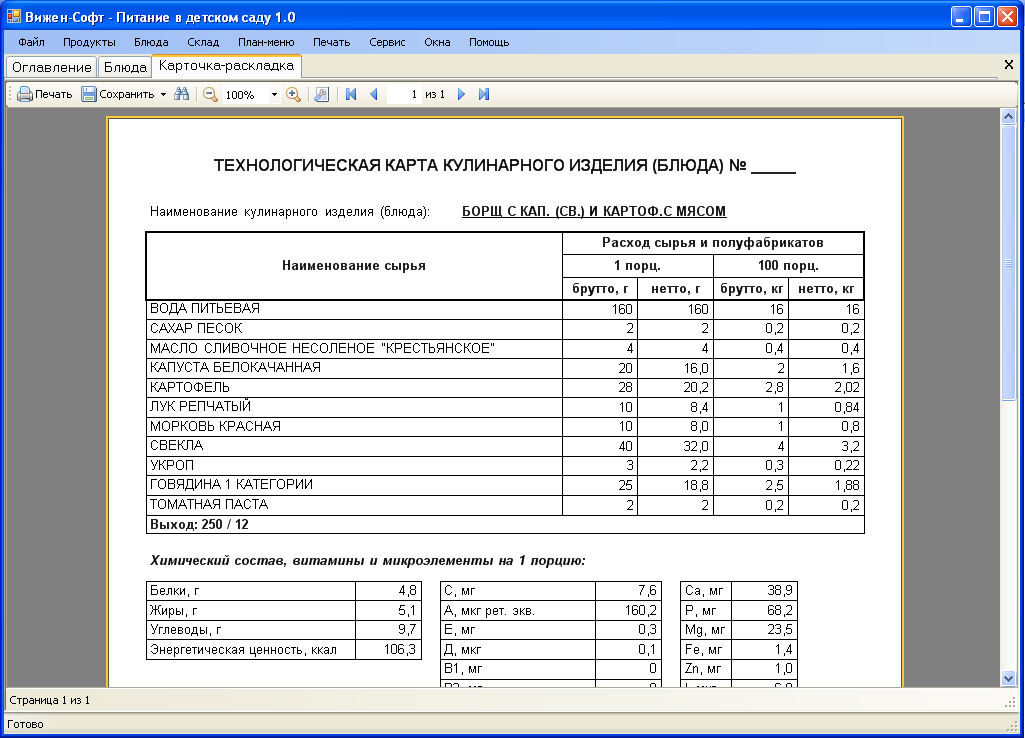

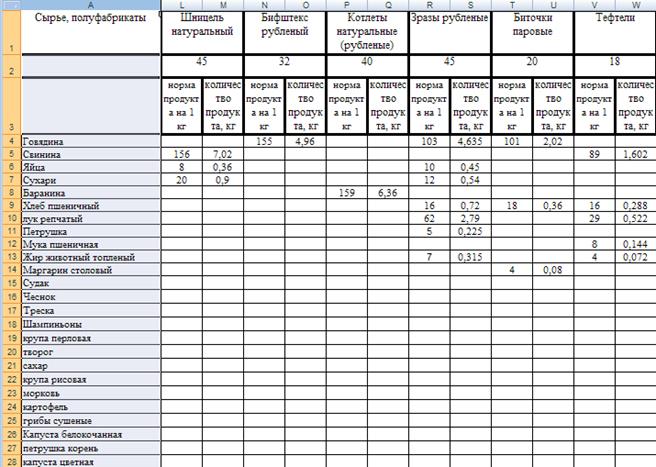

Модуль «Рецептуры и технологические карты» обеспечивает ведение рецептур разделки, приготовления полуфабрикатов и блюд. При этом необходимые документы могут формироваться как ручным способом, используя «Акт проработки фирменного блюда», так и методом загрузки из электронного сборника рецептур. Кроме того, данная подсистема дает возможность создавать основные печатные формы, в частности, калькуляционные карточки, технологические и технико-технологические карты.

Нужно отметить, что в процессе заполнения рецептур вносятся требуемая информация и необходимые данные:

- период действия документа;

- точное количество порций, для которых указаны нормы продуктов;

- перечень ингредиентов, используемых для приготовления блюда;

- нормы расхода продуктов, подлежащих списанию на приготовление блюда;

- указание на возможность замены ингредиентов на доступные аналоги.

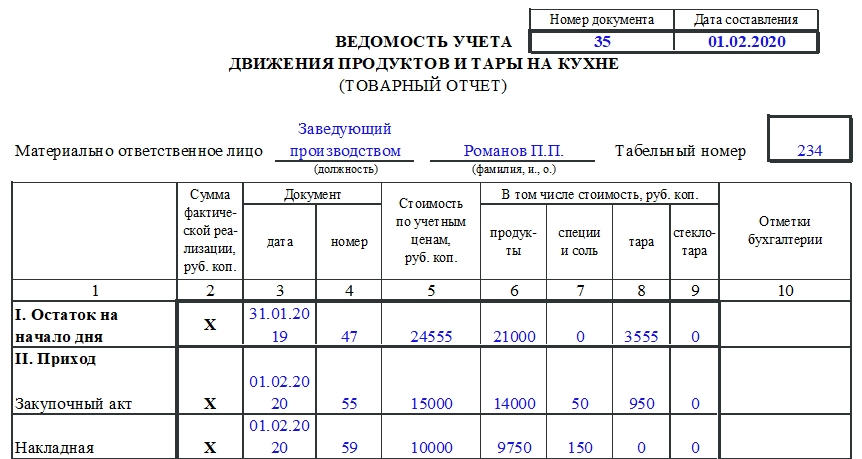

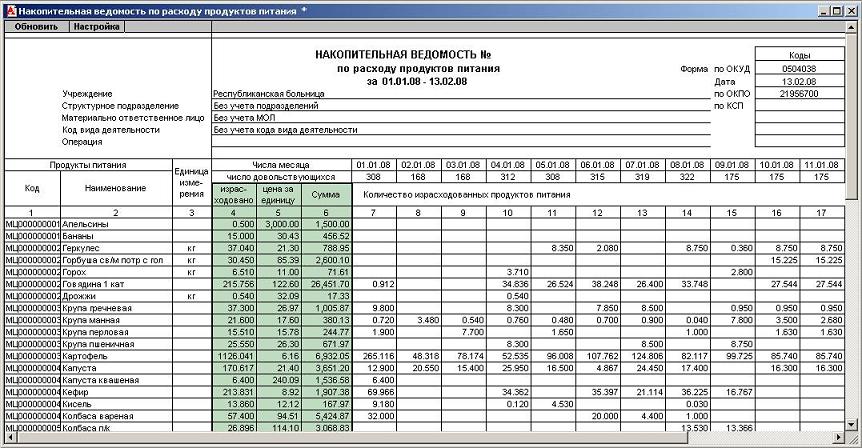

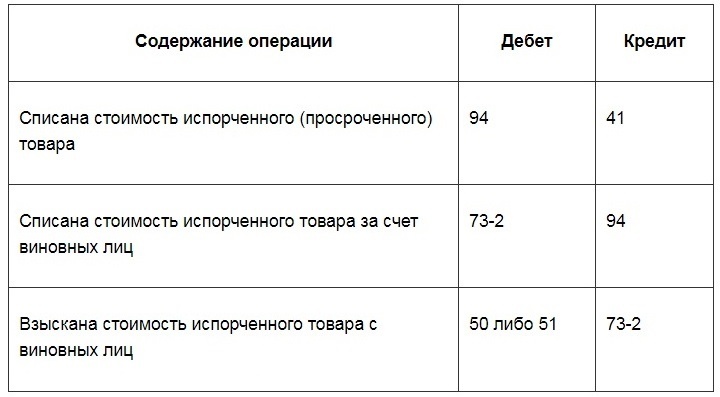

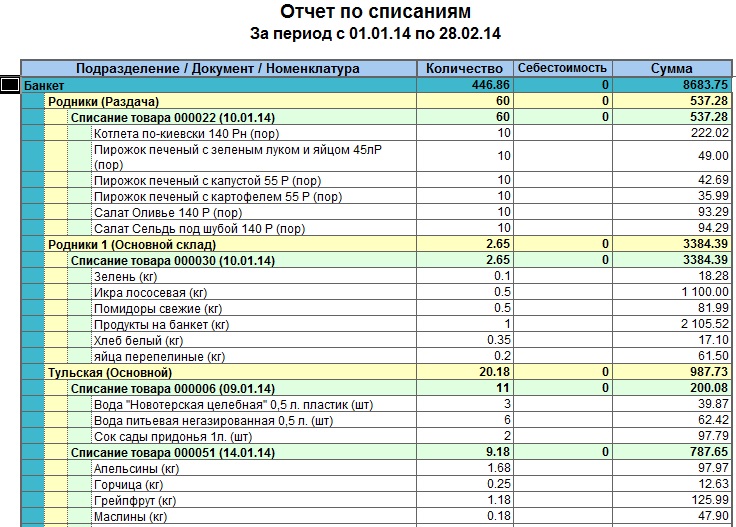

Блок «Складской учет ТМЦ» позволяет пользователю осуществлять обязательные операции для корректного ведения соответствующего учета:

- регистрация количества поступающих продуктов;

- фиксация перемещений полуфабрикатов и блюд между складскими помещениями;

- проведение плановых и внеочередных инвентаризаций;

- своевременное списание товара на производственные процессы.

Модуль «Бухгалтерский учет» имеет большое количество важных положений, непосредственно относящихся к учетам производства и хранения продукции, полуфабрикатов, блюд.

- В связи с тем, что закупленные продукты питания могут быть, в последствии, использованы как для производственной деятельности, так и для перепродажи, то их можно учитывать по разным категориям: «товары», «сырье», «материалы».

- Согласно Положению по бухгалтерскому учету, в конфигурацию были внедрены несколько методов по оценке запасов после их выдачи, а именно, по себестоимости каждой учетной единицы, по средне-установленной себестоимости, по себестоимости товаров, приобретенных первыми по времени.

- Основополагающим учетным документом в данной конфигурации является документ «Выпуск продукции», который имеет две особенности: после его создания, по сути, выдается разрешение на приготовление полуфабрикатов и блюд, а после бухгалтерской проводки осуществляется списание ингредиентов, указанных в, принятых к исполнению, рецептурах.

- На основании документа «Выпуск продукции» создаются необходимые печатные формы, а также общие и регламентированные отчеты, в частности:

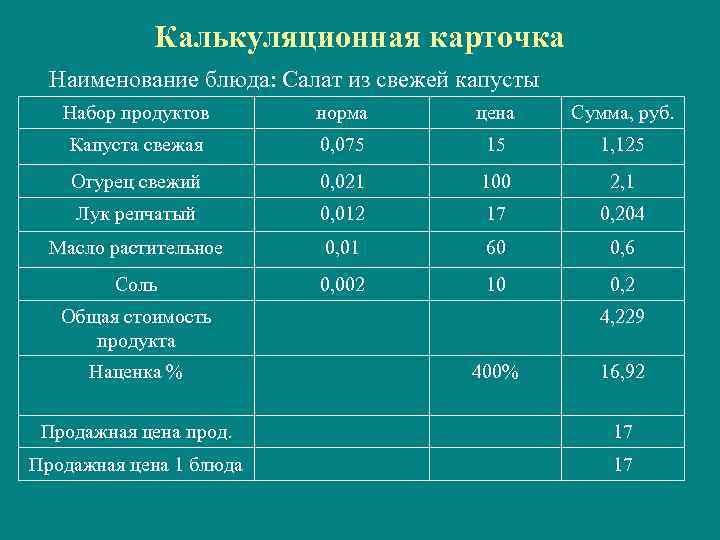

- калькуляционная карточка;

- план-меню;

- технико-технологическая карта;

- ведомость неполных вложений в производстве;

- ведомость потребности по ингредиентам.

Получить помощь в работе в 1С: Общепит

Другие статьи

«1С:Предприятие» в системе общественного питания. «1С-Рарус: Общепит Проф» и «1С-Рарус: Общепит УСН»

Типовое решение «1С-Рарус: Общепит Проф» разработано фирмой «1С-Рарус» (1С:Франчайзи, г. Москва) на основе конфигурации «Бухгалтерский учет» системы программ «1С:Предприятие», предназначено для автоматизации оперативного и бухгалтерского учета на предприятиях общественного питания — столовые, предприятия быстрого питания и комбинаты питания. При этом в нем сохранены все возможности ведения традиционного бухгалтерского учета на хозрасчетных предприятиях. Это такие участки бухгалтерского учета, как учет основных средств, нематериальных активов и материалов, учет денежных средств в кассе и на расчетном счете, учет взаиморасчетов с контрагентами и др.

В конфигурации реализован документооборот предприятий общепита, занимающихся приготовлением блюд по нескольким схемам, — «с последующей реализацией», «с немедленной реализацией», «на основе данных о реализации» и «на основе заказа банкета».

Программа полностью поддерживает количественно-суммовой учет товаров и блюд по местам хранения, что позволяет получать информацию не только о количественных, но и о суммовых остатках по каждому месту хранения. Для каждого блюда можно вести несколько рецептов. Выбор нужного рецепта выполняется в момент приготовления. Допускается использование схемы «блюдо в блюде», при этом количество уровней вложенности неограниченно. В случае если в процессе приготовления блюда обнаружится нехватка основного продукта, он заменяется дополнительным, при этом списание продуктов и формирование калькуляционных карточек выполняются автоматически. Предусмотрено оформление операций по разделке поступившего товара с помощью документа «Акт проработки».

Регистрация перемещения продуктов на кухни для производства блюд либо в розничную продажу на точки реализации выполняется с помощью документов.

План работы технолога или шеф-повара фиксируется с помощью документа «План-Меню». В нем формируются бухгалтерские проводки по производству блюд и заготовок.

При регистрации документа в системе в случае нехватки продуктов для изготовления запланированных блюд появляется соответствующее сообщение. Отчет о нехватке ингредиентов формируется как для конкретного места приготовления, так и по всем складам.

Калькуляционные карточки можно автоматически сформировать при работе с соответствующим «Планом-Меню» или отчетом «Калькуляционные карточки» за период. Все калькуляционные карточки, использованные при формировании «Плана-Меню», можно распечатать, при этом возможные недовложения будут учтены. Предусмотрено формирование «Меню», с которым работают официанты и бармены.

Инвентаризация кухни и склада выполняется с помощью сличительной ведомости. Списание недостачи можно выполнить несколькими способами — на счет прибылей и убытков, на счет расчетов с материально ответственными лицами и на любой балансовый счет по усмотрению бухгалтера.

В программе предусмотрена возможность регистрации операций по реализации блюд оптом и в розницу. В точках розничной торговли учет можно вести по ценам реализации.

В точках розничной торговли учет можно вести по ценам реализации.

Реализация блюд и товаров ежедневно фиксируется с помощью «Акта о реализации», который может вводиться вручную или автоматически на основании «Плана-Меню» или данных кассовых аппаратов, работающих в автономном режиме. При регистрации документа автоматически формируются проводки по списанию товаров из розницы либо блюд из производства.

В программе реализована возможность работы «от обратного» — автоматическое заполнение «Плана-Меню» и накладных внутреннего перемещения на основании «Акта о реализации».

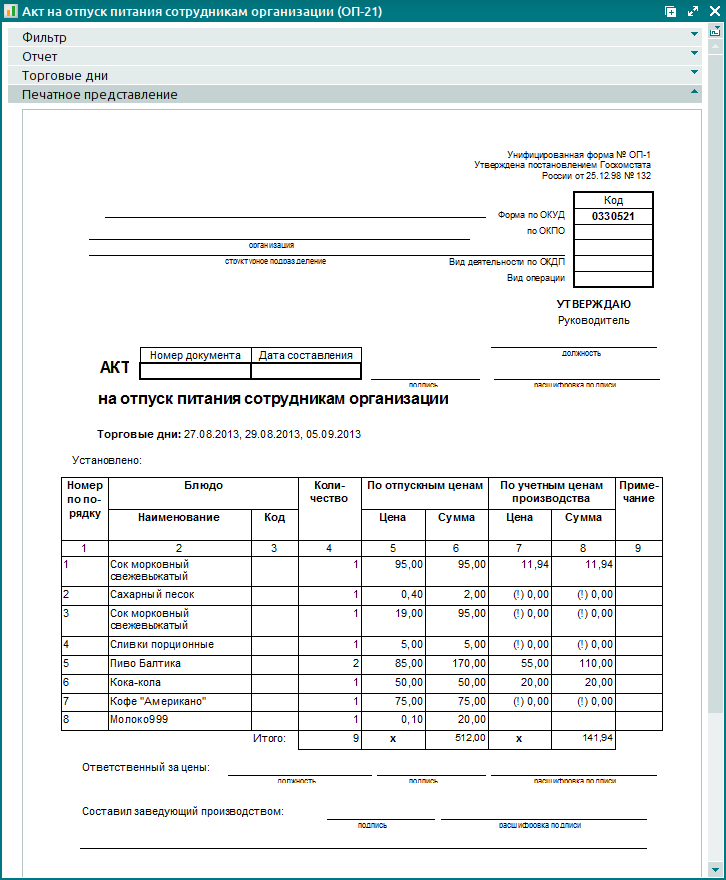

Печатные формы документов конфигурации соответствуют формам, утвержденным Госкомстатом России: форма ОП-10 «Акт о реализации и отпуске изделий кухни», форма ОП-2 «План-Меню», форма ОП-1 «Калькуляционная карточка» и форма ОП-11 «Дневной заборный лист».

Типовое решение «1С-Рарус: Обшепит Проф» поддерживает работу торгового оборудования — ККМ АМС 200Ф в режиме on-line и фискального регистратора ЭЛВЕС-МИНИ-Ф.pptx_images/uchet_mpz_(bakalavry,_dlya_otpravki)pptx_9.jpg)

Для организаций общепита, применяющих упрощенную систему налогообложения, фирма «1С-Рарус» разработала программный продукт «1С-Рарус:Общепит. Упрощенная система налогообложения» на базе конфигурации «1С:Бухгалтерия. Упрощенная система налогообложения».

Для работы с конфигурациями «1С-Рарус: 0бщепит Проф» и «1С-Рарус: Общепит. Упрощенная система налогообложения» необходимо наличие компоненты «Бухгалтерский учет».

Вычет на питание и развлечения — Краткое руководство по вычету

Как владелец бизнеса, существуют определенные обстоятельства, при которых вы можете требовать вычета на питание и развлечения. Это может пригодиться, если ваш бизнес часто приводит вас в рестораны или вы присоединяетесь к еде и развлечениям со своим клиентом.

Тем не менее, что считается расходами на питание и развлечения? Можно ли получить вычеты за деловые развлечения или включено только питание? Что ж, в Законе о рабочих местах есть определенные аспекты, которые вы должны иметь в виду при вычете расходов на питание и развлечения.

Примечание: Если вам нужен простой способ отслеживать расходы на деловые обеды и развлечения, попробуйте наш трекер расходов , Налог на бонсай. Наше приложение может сканировать выписки по вашим банковским/кредитным картам, чтобы обнаружить потенциальные списания налогов и помочь вам максимально сэкономить на налогах. Наше приложение обычно помогает пользователям сэкономить 5600 долларов США на налоговом счете. Попробуйте 14-дневную бесплатную пробную версию сегодня .

Можете ли вы вычесть питание и развлечения?

Да, вы можете потребовать вычет на питание и развлечения при подаче заявления в конце налогового года. Вычеты меняются каждый год; то, что сейчас является полностью вычитаемым расходом, возможно, не было таковым в прошлом. Вот несколько примеров того, что вы можете вычесть:

- Деловые обеды для клиентов: вычет 50-100 %

- Питание в офисе и закуски: вычет 50 %

- Вечеринки в масштабах всей компании: вычет 100 %

- Регулярное питание для сотрудников из столовой компании

Развлечение клиентов не подлежит вычету, например, участие в игре в гольф или покупка билетов на концерты. Только расходы на развлечения, которые были включены в налогооблагаемую компенсацию, будут подлежать вычету на 100%.

Только расходы на развлечения, которые были включены в налогооблагаемую компенсацию, будут подлежать вычету на 100%.

Вычет расходов на питание и развлечения может быть сложным, поскольку люди могут не знать, что полностью подлежит вычету. Эмпирическое правило таково: если вы обсуждаете бизнес и находитесь в ресторане, есть вероятность, что вы можете получить за это полный вычет.

Тем не менее, желательно, чтобы вы наняли профессионального консультанта, который поможет вам рассчитать налоговую льготу, тем более что вам придется урегулировать много деловых обедов. Они лучше знают налоговый кодекс, и им будет легче связать информацию.

Помните, что попытка потребовать что-то, на что вы не имеете права, может привести к штрафу. Если вы сомневаетесь, вы всегда должны обратиться к налоговому консультанту или, по крайней мере, воспользоваться рекомендациями IRS. Узнайте больше о других списаниях, на которые вы можете претендовать, в нашей шпаргалке по налоговым вычетам.

Что считается расходами на питание и развлечения?

Чтобы вычесть ваши расходы, вам сначала нужно точно определить, что такое расходы на еду и развлечения. Вот определения, с которыми вам необходимо ознакомиться.

Питание

Как можно догадаться, это касается еды и напитков. Например, здесь можно указать завтрак, обед, поздний завтрак, закуски и ужин. По сути, еда — это все, что вы едите или пьете для питания, что делает это определение довольно простым.

Стоимость этого тоже проста. Под расходом понимается полная стоимость определенного предмета во время делового обеда. Это может включать налог на доставку, налог с продаж и чаевые.

Время от времени может возникать двусмысленность в отношении того, когда еда будет считаться вычитаемыми расходами, поэтому вот причины, которые могут дать этому ярлыку:

Вы ведете своего клиента на обед

Это довольно очевидная и наиболее часто вычитаемая причина. Если вы приглашаете существующего клиента на обед или ужин, работа будет обсуждаться во время этого обеда. Вам даже не придется платить за еду вашего клиента или вашего делового партнера, и вы все равно можете вычесть эту сумму.

Вам даже не придется платить за еду вашего клиента или вашего делового партнера, и вы все равно можете вычесть эту сумму.

Вы пытаетесь привлечь потенциального клиента

Если вы хотите построить бизнес, необходимо создать сеть. Например, если вы пытаетесь убедить потенциального клиента подписать с вами контракт, вы можете списать это как налоговую декларацию. На данный момент для этого даже не потребуется подписанный контракт.

Питание с коллегами

Если у вас есть собственный бизнес, это почти любой человек из вашей сферы деятельности. Вы можете вместе пообедать и обсудить идеи для вашего бизнеса. Вы можете это списать.

Развлечения

Когда дело доходит до развлечений, все может стать немного сложнее. С точки зрения налогообложения развлечения широко определяются как деятельность, направленная на развлечение, развлечение и отдых. Очень часто это может включать и напитки.

Это то, что сбивает с толку некоторых людей. Поскольку развлечения также включают в себя еду и напитки, люди могут не знать точно, какое место они занимают в целях налогообложения. Идет ли он на расходы на питание или вы должны использовать его на расходы на развлечения?

Идет ли он на расходы на питание или вы должны использовать его на расходы на развлечения?

Если бы вы задали этот вопрос в 2018 году, ответ не имел бы значения. Это связано с тем, что расходы на питание и развлечения подлежат одинаковому вычету. Тем не менее, с 2018 года все изменилось.

Теперь вычитаемая сумма будет зависеть от того, считалась ли она расходом на питание или на развлечения. Расходы на питание могут быть полностью вычтены из вычета, но расходы на развлечения могут не подлежать вычету. Для этого необходимо ознакомиться с правилами и требованиями.

Если вы хотите получить налоговый вычет на развлечения, очень часто это должно быть связано с едой, но, хотя вы можете получить вычет за предоставленное питание, вы не можете получить его за развлечение.

У IRS есть простое правило: если в этом нет необходимости, вы не получите налоговую декларацию. Отвезти вашего клиента в Диснейленд не будет считаться необходимостью. Если у вас нет очень веской и законной причины пойти туда из всех мест, это не будет помечено как расходы на развлечения — и, следовательно, вы не будете получать никаких отчислений на развлечения.

Примечание: Воспользуйтесь нашим бесплатным налоговым калькулятором для самозанятых , чтобы узнать, сколько налогов вы будете должны. Наш бесплатный инструмент поможет вам оценить свои налоговые обязательства за год, чтобы вы знали, сколько вы должны заплатить. Если вы хотите снизить налоги, требуйте 14-дневная бесплатная пробная версия нашего трекера расходов, Bonsai Tax.

Какие расходы на питание не могут быть вычтены?

Не каждый прием пищи в офисе считается деловым обедом. Вот некоторые вычеты из деловых обедов, которые налоговое законодательство может не разрешать вам претендовать:

Перекусы в офисе

Это в значительной степени серая зона, но это золотое правило, которому вы должны следовать: если вам не нужно есть во время работы, то вычет не предоставляется.

Допустим, вы сотрудник службы безопасности, и вам запрещено покидать свой пост, чтобы перекусить или съесть бутерброд. Вы должны оставаться на этом посту весь день, чтобы не нарушить безопасность. В этом случае закуски считаются вычитаемыми расходами.

Вы должны оставаться на этом посту весь день, чтобы не нарушить безопасность. В этом случае закуски считаются вычитаемыми расходами.

Однако, если вы можете уйти из офиса, но решили не делать этого в целях экономии времени, вы не можете претендовать на закуски в качестве вычета за деловые обеды. Они относятся к категории личных расходов.

Запас продуктов в вашем домашнем офисе

Ваш домашний офис, скорее всего, находится в вашем налоговом доме, и для вычета расходов на деловое питание такого рода вы должны находиться на расстоянии не менее 100 миль от своего дома. Поскольку, вероятно, можно с уверенностью сказать, что ваш домашний офис находится по адресу в вашем доме по адресу , Закон о рабочих местах не распространяется на налоговые вычеты.

Самостоятельное питание

Еще одно золотое правило: если вы один, то, скорее всего, вычета не получите. Скажем, вы хотите выпить чашечку кофе или выпечку в местной кофейне. Если вы один, это не будет считаться деловым ужином; это личные расходы.

Типы делового питания, не облагаемого налогом

Когда вы пытаетесь вычесть питание, вам также необходимо точно знать, с каким типом питания вы имеете дело. Вот основные виды вычетов за деловое питание, которые должен отслеживать каждый владелец бизнеса.

Питание, когда вы обсуждаете бизнес с кем-то еще

Ресторанные блюда, связанные с бизнесом, всегда можно списать со счетов, если они проходят (как вы догадались) в ресторане. До 2018 года деловые обеды в ресторане получали только 50% вычета. Тем не менее, бизнес-питание теперь может быть полностью вычтено, если вы были в этом месте и у вас есть квитанция, подтверждающая это.

Самостоятельное питание во время деловой поездки

Вам не обязательно быть в ресторане, чтобы получить вычет, если вы путешествуете по делам. Чтобы это считалось «путешествием», вы должны находиться на расстоянии не менее 100 миль от вашего налогового дома и иметь хотя бы одну ночевку.

Сколько можно списать на деловой обед, тоже будет зависеть от локации. Например, питание в ресторане полностью вычитается. С другой стороны, еда, полученная из других источников (например, из продуктового магазина или того куска пиццы, который вы получили в аэропорту), будет вычитаться только в размере 50%.

Например, питание в ресторане полностью вычитается. С другой стороны, еда, полученная из других источников (например, из продуктового магазина или того куска пиццы, который вы получили в аэропорту), будет вычитаться только в размере 50%.

Питание на рабочем месте или питание для мероприятий

Если вы обеспечиваете питание на рабочем месте для всей компании, вы также можете полностью вычесть расходы на питание. Допустим, вы решили устроить корпоративные пикники для бизнес-проекта, а предоставленную еду вынесли на задний двор компании. В этом случае вы можете получить 100% вычет за продукты и напитки, предоставленные там.

100% франшиза на питание в 2021 году?

Это зависит от еды. Согласно Закону о сводных ассигнованиях, еда и напитки подлежат 100% вычету, если они приобретены в ресторане.

В ресторане также должны соблюдаться определенные условия. Например, деловые обеды не могут быть «роскошными и/или экстравагантными», чтобы можно было применить вычет. Налогоплательщик должен присутствовать, а обед должен быть предоставлен деловому партнеру. Деловой партнер в большинстве случаев означает либо клиента, либо заказчика.

Налогоплательщик должен присутствовать, а обед должен быть предоставлен деловому партнеру. Деловой партнер в большинстве случаев означает либо клиента, либо заказчика.

Ланч-боксы и деловые обеды, приобретенные вне ресторана, подлежат вычету только в размере 50%, а не в размере 100%. Условием является то, что налогоплательщик должен находиться не менее чем в 100 милях от своего налогового дома, например, в командировке.

Как вычесть расходы на питание и развлечения

Вычесть расходы на питание и развлечения довольно просто, независимо от того, как вы обычно подаете налоги. Например, если вы рассчитываете самостоятельно и используете форму 1040, вам нужно будет записать эту сумму в Приложении C, строка 24b. В этом разделе вы требуете налогового вычета за предоставленное питание и развлечения.

Если вы используете налоговое программное обеспечение, вам будет еще проще рассчитывать питание сотрудников. Эти программы будут маркировать предоставленные деловые обеды, размещая их именно там, где они должны быть. Это означает, что вам не нужно ни о чем беспокоиться, так как программа позаботится обо всех расчетах.

Это означает, что вам не нужно ни о чем беспокоиться, так как программа позаботится обо всех расчетах.

Имейте в виду, что независимо от предпочитаемого вами метода подачи налоговых деклараций вам все равно придется хранить квитанции об уплате налогов. Они пригодятся в случае, если вы будете проверены.

При определенных обстоятельствах устного заявления будет достаточно, чтобы удовлетворить того, кто проводит аудит. Имея это в виду, вам все равно нужно иметь некоторые письменные записи о предоставленных блюдах. Эти записи должны включать следующую информацию:

- Кто присутствовал на приеме пищи

- Что обсуждалось по этому поводу (это должно быть деловое обсуждение)

- Как связаны между собой вовлеченные люди (клиенты, поставщики, сотрудники и т. д.)

Когда дело доходит до аудита и квитанций IRS, есть также определенные аспекты, которые вы должны иметь в виду. Например, если стоимость еды меньше 75 долларов, чек не понадобится (хотя все же рекомендуется его сохранить).

С другой стороны, если стоимость превысит 75 долларов, как если бы вы заплатили за корпоративный пикник, вам потребуется квитанция. В квитанции также должна быть указана такая информация, как адрес, по которому вы обедали, количество присутствовавших посетителей и дата обеда, связанного с работой.

Налоговая служба теперь запрыгнула на технологический поезд, так что вам больше не придется копить бумажные квитанции за бумажными квитанциями для расчета отчислений на питание и развлечения. Все, что вам нужно сделать, это сфотографировать чек или отсканировать его и поместить в специальную папку на вашем компьютере. Возможно, вы также захотите сохранить его резервную копию где-нибудь.

Bottom Line

Деловые обеды и представительские расходы могут подлежать вычету – полностью или частично. Единственным условием является то, что это должны быть приемлемые расходы и для хороших деловых целей. Следуйте рекомендациям IRS по налоговым льготам, и вам будет легко вычитать почти все.

3 реальных способа списать 100% бизнес-ланчей

Хотите списать бизнес-ланчи? Ты не один. Благодаря новому закону, принятому 27 декабря 2020 года, новым правилам IRS и новому уведомлению IRS (да, все три новые), у вас есть новые возможности вычесть 100% ваших деловых обедов.

В 2021 и 2022 годах вы можете вычесть 100 % ваших деловых обедов, если обратите внимание на несколько новых простых правил. Мы объясним, как работает это новое благоприятное правило. Легко — это хорошо. Конечно, есть несколько выбоин, которых следует остерегаться. Все откроется, если вы продолжите читать.

С 1986 года законодатели ограничили вычеты на деловые обеды: сначала до 80 процентов, а затем до 50 процентов (если не применяется исключение). Но 27 декабря 2020 года, стремясь помочь ресторанной индустрии в связи с пандемией COVID-19, законодатели ввели новый временный 100-процентный вычет за деловые обеды на 2021 и 2022 календарные годы. Чтобы претендовать на 100-процентный вычет, вам нужен ресторан, который предоставит вам еду или напитки.

Точка планирования. Закон требует только, чтобы ресторан предоставил еду и напитки. Вам не нужно платить деньги непосредственно в ресторане. Например, вы имеете право на 100-процентный вычет, если заказываете еду в ресторане, доставленную через Uber Eats или Grubhub. Другими словами, вы можете поужинать в ресторане, заказать еду на вынос или воспользоваться доставкой.

Помните, что для вычета 100% расходов на деловые обеды вам нужны квалифицируемые деловые расходы.

Правила делового питания

Правило 1. Ваши деловые обеды, подлежащие вычету, должны относиться к обычным и необходимым деловым расходам в соответствии с разделом 162 налогового кодекса, и они не должны подлежать отмене в соответствии с разделом 274 налогового кодекса. изысканные или экстравагантные деловые обеды. У вас вряд ли возникнет эта проблема, независимо от того, сколько вы тратите. И вот почему: в своей публикации о расходах на развлечения IRS заявляет: «Расходы на питание не будут запрещены только потому, что они превышают фиксированную сумму в долларах или потому, что питание происходит в роскошных ресторанах, отелях или на курортах».

Правило 3. Вы должны присутствовать на деловом обеде, и вы должны предоставить деловой обед лицу, с которым вы могли бы обоснованно ожидать участия или взаимодействия в ходе активного ведения вашего бизнеса, например, клиенту, клиенту, поставщику, сотруднику, агенту, партнеру или профессиональному консультанту, независимо от того, является ли он постоянным или потенциальным.

Что считается рестораном?

Помните, что для того, чтобы иметь право на вычет 100% стоимости деловых обедов, вам нужен ресторан. Недавно IRS предоставила определения и примеры того, что является рестораном, а что нет. Ресторан — это «предприятие, которое готовит и продает еду или напитки розничным покупателям для немедленного употребления, независимо от того, потребляются ли еда или напитки в помещении предприятия». Ресторан не является «предприятием, которое в основном продает расфасованные продукты питания или напитки не для немедленного употребления», включая, помимо прочего, следующее:

- Продуктовые магазины

- Специализированные продовольственные магазины

- Магазины пива, вина или спиртных напитков

- Аптеки

- Круглосуточные магазины

- Газетные киоски

- Торговые автоматы или киоски

Как правило, ограничение в 50% распространяется на деловые обеды из перечисленных выше источников.

Примеры

Предположим, что каждый из приведенных ниже примеров имеет место в 2021 налоговом году.

Пример 1. Вы находитесь за городом по делам и остановились в отеле, где у вас есть кухня в номере. Вы идете в продуктовый магазин и покупаете еду и напитки, чтобы употребить их в номере отеля. Вы можете вычесть 50% расходов, потому что продуктовый магазин в основном продает расфасованные продукты или напитки, которые не предназначены для немедленного употребления.

Пример 2. Вы находитесь за городом по делам и остановились в гостинице на пять дней. Вы ходите в Starbucks через дорогу от отеля каждый день, чтобы позавтракать и выпить утренний кофе перед рабочими встречами. Вы можете вычесть 100% расходов, потому что Starbucks готовит и продает еду и напитки розничным покупателям для немедленного употребления.

Пример 3. Вы встречаетесь за обедом с клиентом в своем офисе. Вы заказываете еду в местном итальянском ресторане, и ее доставляют в офис. Вы можете вычесть 100% расходов, потому что ресторан готовит и продает еду или напитки розничным клиентам для немедленного употребления. Вы можете включить плату за доставку и чаевые в расходы на еду и напитки.

Вы можете включить плату за доставку и чаевые в расходы на еду и напитки.

Пример 4. Вы встречаетесь с потенциальным клиентом в местном ресторане, чтобы обсудить совместную работу над сделкой. Вы заказываете еду и напитки как для себя, так и для потенциального клиента. Вы можете вычесть 100% расходов, потому что ресторан готовит и продает еду или напитки розничным клиентам для немедленного употребления.

Пример 5. Вы едете из дома в загородный офис на двухдневный ночной бизнес-семинар. По пути вы останавливаетесь в магазинчике на заправочной станции в маленьком городке и покупаете хот-дог и кофе на обед. Вы можете вычесть только 50% расходов, потому что в магазине продаются в основном расфасованные продукты или напитки, которые не предназначены для немедленного употребления.

Пример 6. Вы едете в шести часах езды от дома в двухдневную командировку с ночевкой. По пути вы останавливаетесь в Макдональдсе и покупаете гамбургер и кофе на обед. Вы можете вычесть 100% расходов, потому что McDonald’s готовит и продает еду или напитки розничным покупателям для немедленного употребления.

Пример 7. Вы ведете двух клиентов на бейсбольный матч. Вы покупаете еду и напитки в палатке с хот-догами внутри стадиона для себя и своих клиентов. Вы можете вычесть 100 процентов расходов, потому что прилавок готовит и продает еду или напитки розничным покупателям для немедленного употребления. Эти расходы не являются не подлежащими вычету расходами на развлечения, поскольку вы приобрели еду и напитки отдельно от билетов на бейсбольный матч.

Пример 8. Вы ведете двух клиентов на бейсбольный матч. Вы бронируете люкс, в котором предоставляется еда и напитки, в том числе приготовленные блюда и готовые алкогольные напитки. В счете отдельно указаны расходы на еду и напитки. Вы можете вычесть 100 % расходов на еду, потому что люкс готовит и продает еду или напитки розничным покупателям для немедленного употребления. Эти расходы не являются не подлежащими вычету расходами на развлечения, поскольку вы приобрели еду и напитки отдельно от билетов на бейсбольный матч.

Пример 9. Вы предоставляете своим сотрудникам комнату отдыха с кофе, рогаликами и разнообразными закусками, которые вы покупаете оптом у оптового розничного продавца, такого как Costco. Вы можете вычесть 50% расходов, потому что магазин в основном продает расфасованные продукты или напитки, которые не предназначены для немедленного употребления.

Вы предоставляете своим сотрудникам комнату отдыха с кофе, рогаликами и разнообразными закусками, которые вы покупаете оптом у оптового розничного продавца, такого как Costco. Вы можете вычесть 50% расходов, потому что магазин в основном продает расфасованные продукты или напитки, которые не предназначены для немедленного употребления.

Пример 10. Вы предоставляете своим сотрудникам комнату отдыха с кофе, рогаликами и разнообразными закусками, которые вы ежедневно доставляете из местного ресторана с помощью приложения для доставки еды. Вы можете вычесть 100% расходов, потому что ресторан готовит и продает еду или напитки розничным клиентам для немедленного употребления. Вы можете включить плату за доставку и чаевые в расходы на еду и напитки.

Как насчет суточных?

Если вы просто вычитаете суточные расходы на питание при командировках за город или платите своим сотрудникам суточные, вы можете вычесть только 50% этих расходов. Нам не нравится метод суточных для вычета вашего делового обеда, как мы обсуждали в разделе Применяется ли вариант суточных расходов для владельцев бизнеса? Если вы вычтете свои фактические расходы вместо суточных, вы можете перевести свои расходы на 100-процентную вычеты в течение следующих двух лет.

Пример 11. Вы уехали на ночь по делам. Вы тратите 10 долларов на завтрак, 20 долларов на обед, 30 долларов на ужин и 5 долларов на кофе в течение дня. Вы покупаете эти предметы в местах, которые квалифицируются как рестораны. Если вы используете метод суточных, вы можете вычесть только 50 процентов из 56 долларов в день, или 28 долларов. Если вы вычитаете свои фактические расходы, вы можете вычесть 100 процентов из 65 долларов, которые вы потратили на еду и напитки. А поскольку каждый из ваших расходов на питание был менее 75 долларов, вы не столкнетесь с разницей в налоговом учете, поскольку вам не нужно хранить чеки за деловые обеды стоимостью менее 75 долларов. (Однако вам необходимо сделать запись о них.)

Вычитание 100% деловых обедов

На 2021 и 2022 годы Конгресс предоставил крупным и малым предприятиям стимул покупать деловые продукты и напитки в ресторанах, поскольку такие покупки подлежат 100% вычету. Убедитесь, что каждое деловое питание, которое вы покупаете, поступает из ресторана, одобренного IRS, который готовит и продает еду или напитки розничным клиентам для немедленного употребления, независимо от того, потребляете ли вы еду или напитки в помещении предприятия.