Содержание

Какие расходы ресторана сегодня

Планирование бюджета. Рассчитанный до копейки бюджет не защитит от внезапных расходов, но поможет принимать взвешенные управленческие решения, соответствующие заданным лимитам трат заведения. При планировании бюджета:

- Очертите отчётный период (как правило, это год).

- Соберите данные. Включите в бюджет постоянные и переменные затраты.

- Установите целевые показатели. Постарайтесь предсказать будущие доходы и расходы. В этом вам помогут данные из прошлого. Проанализируйте финансы за предыдущий год. Выявив тенденции и аномалии, которые связаны с сезоном, внесением изменений в меню и внедрением специальных предложений.

- Обратите внимание на конкурентов. Как на вас могут повлиять новые заведения, открытые поблизости, их акции и маркетинговые мероприятия.

- Изучите экономические тренды. Выросли цены поставщиков? По каким категориям продуктов? Как это повлияло на средний чек?

- Найдите пути увеличения прибыли.

Можно убрать из меню непопулярные позиции, сменить поставщиков, заменить кассиров киосками самообслуживания и т. д.

Можно убрать из меню непопулярные позиции, сменить поставщиков, заменить кассиров киосками самообслуживания и т. д.

Можно убрать из меню непопулярные позиции, сменить поставщиков, заменить кассиров киосками самообслуживания и т. д.

Можно убрать из меню непопулярные позиции, сменить поставщиков, заменить кассиров киосками самообслуживания и т. д.Увеличение оборачиваемости столов. Чтобы оптимизировать расходы ресторана и увеличить объёмы выручки, нужно обслуживать больше гостей. Чтобы быстрее выдавать блюда, нужно сделать больше заготовок и сократить меню, оставив только популярные позиции. Клиенты больше не будут долго листать меню и решать, что же им заказать. К тому же в гостевом зале можно более рационально расставить столики, чтобы увеличить количество посадочных мест. А персонал должен быть обученным и знающим меню на зубок, чтобы рассказывать клиентам об истории создания и составе блюд.

Локальные продукты. Разработайте меню с акцентом на сезонные продукты — это модно, вкусно и обходится дешевле. Не просто используйте в блюдах фермерские продукты, но и рассказывайте об этом посетителям, добавляйте соответствующую информацию в меню, на сайт, в мобильное приложение. Это вызовет больше доверия, чем утверждение «мы сотрудничаем с местными фермерами».

Это вызовет больше доверия, чем утверждение «мы сотрудничаем с местными фермерами».

Штатное питание. Перед шеф-поваром нужно поставить задачу разработать меню для команды на месяц с учётом продуктов из текущей номенклатуры товаров. Меню составляется в соответствии с потребностями организма взрослого человека, ведущего активный образ жизни. В нём обязательно должно быть первое блюдо, горячее, салат, чай или кофе. Примите во внимание режим работы заведения и проанализируйте, сколько раз в день нужно кормить сотрудников. Составьте калькуляционные карты, рассчитайте себестоимость, утвердите количество человек и получите примерный бюджет. Добавьте к этой цифре 20−30% на случай, если кухня списывает из меню для гостей продукты на питание работников. Все цифры выводите в процент от товарооборота, чтобы было легче ими управлять. Процент может меняться, так как в ресторанном бизнесе рассчитать всё до грамма практически невозможно.

Регулярная инвентаризация. Чтобы получить актуальное представление о том, что и в каких количествах хранится на вашем складе, нужно регулярно проводить инвентаризацию. Эта процедура при условии её грамотного проведения помогает исключить затоваренность, недостачи, излишки и пересортицу. Как правило, рестораны проводят инвентаризацию основных средств раз в год или при смене ответственных сотрудников, а продукты и полуфабрикаты нужно проверять каждый месяц.

Чтобы получить актуальное представление о том, что и в каких количествах хранится на вашем складе, нужно регулярно проводить инвентаризацию. Эта процедура при условии её грамотного проведения помогает исключить затоваренность, недостачи, излишки и пересортицу. Как правило, рестораны проводят инвентаризацию основных средств раз в год или при смене ответственных сотрудников, а продукты и полуфабрикаты нужно проверять каждый месяц.

Дополнительные продажи. Цель допродаж — увеличение выручки ресторана и снижение его капитальных затрат. В этом отношении важно, чтобы официанты и бармены знали меню и винную карту, могли порекомендовать гостям блюда и напитки, хорошо гармонирующие с основным заказом. Например, официант может предложить клиенту, который любит острое, добавить в блюдо халапеньо, а бармен — двойную порцию основы коктейля. Советуя гостям высокомаржинальные позиции и дополняющие друг друга блюда, можно увеличить выручку на 10−30% без крупных инвестиций в бизнес.

Электроэнергия. Современные энергосберегающие технологии и практика отключения неиспользуемого оборудования не только снижают месячный счёт за свет, но и делают бизнес экологичнее. С чего начать?

- В служебных помещениях и санузлах нужно установить сенсоры движения, которые автоматически включают и отключают свет.

- В нерабочее время телевизоры и подсветка в гостевом зале работать не должны.

- Стоит вложиться с современное оборудование с режимами энергосбережения. Его изначальная стоимость высока, но она отбивается в короткие сроки меньшими счетами за электроэнергию.

- Можно установить умные термометры, автоматически регулирующие температуру в помещениях.

- Отличный вариант экономии — использование светодиодных ламп, позволяющих сократить потребление электричества.

Персонал. Экономить на сотрудниках мы не рекомендуем, так как снижение заработных плат приведёт к потере хороших кадров и снижению мотивации тех, кто пока решил остаться. Но если соблюдать описанные ниже принципы, можно будет тратить на персонал меньше денег в долгосрочной перспективе и без ущерба качеству:

Но если соблюдать описанные ниже принципы, можно будет тратить на персонал меньше денег в долгосрочной перспективе и без ущерба качеству:

- Принимайте на работу тех, кто имеет соответствующую квалификацию и разделяет ваши ценности. У сплочённой команды гораздо больше шансов на достижение успеха.

- Предложите сотрудникам гибкий график. Многие работники заведений общественного питания на начальных должностях совмещают работу и учёбу. Для них большое значение имеет возможность трудиться не с 9 до 17 часов. Привлекайте молодых и перспективных людей, используя это преимущество вашего бизнеса. При составлении графика работы учитывайте прошлые показатели загрузки заведения в зависимости от дней недели и времени суток, а также информацию о будущих резервах и даже прогноз погоды.

- Поощряйте сотрудников, которые показывают лучшие результаты. В атмосфере здоровой конкуренции вся команда получает мотивацию прилагать больше усилий. Узнайте, кто из официантов имеет самый высокий средний чек, кто обслуживает за смену больше столов — эти данные легко анализировать с помощью системы автоматизации.

- Разработайте прозрачную систему карьерного роста. Сотрудники заведений общественного питания практически всегда ищут, где можно заработать больше. Особенно в условиях кризиса, роста цен, инфляции, появления новых расходов. Пусть лучшей опцией станет не уход к конкурентам, а повышение оклада через новую должность в вашем бизнесе.

Количество отходов. Чтобы не приходилось избавляться от большого количества просроченных продуктов, получая меньше денег, нужно разработать такое меню, в котором ингредиенты в блюдах максимально пересекаются. Используете свежую клубнику для оформления десертов? Добавляйте её в каши, сырники и другие завтраки, а самые неказистые ягоды — в смузи. Проведите ABC-анализ, чтобы разобраться, какие продукты применяются в наибольшем количестве блюд, а какие можно больше не закупать и сэкономить на этом. А методика First In, First Out поможет уяснить, что первыми нужно использовать продукты из более ранних закупок.

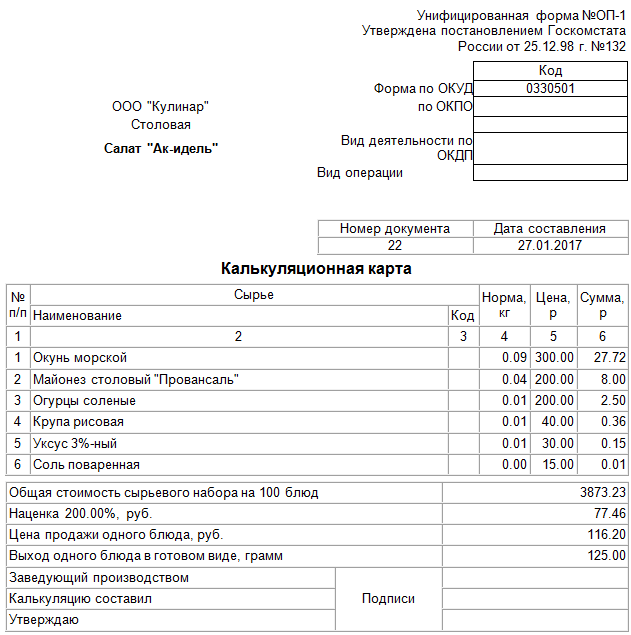

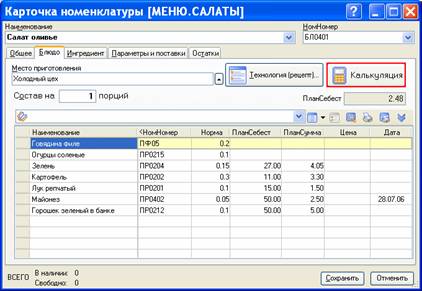

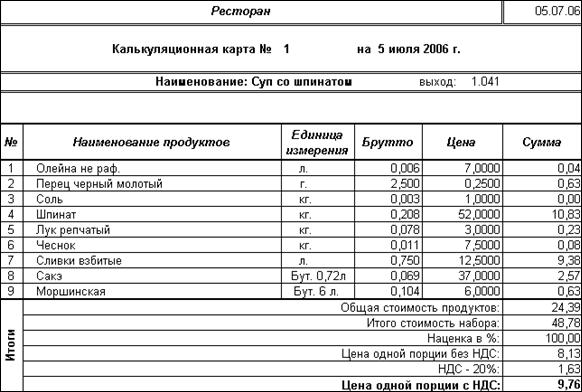

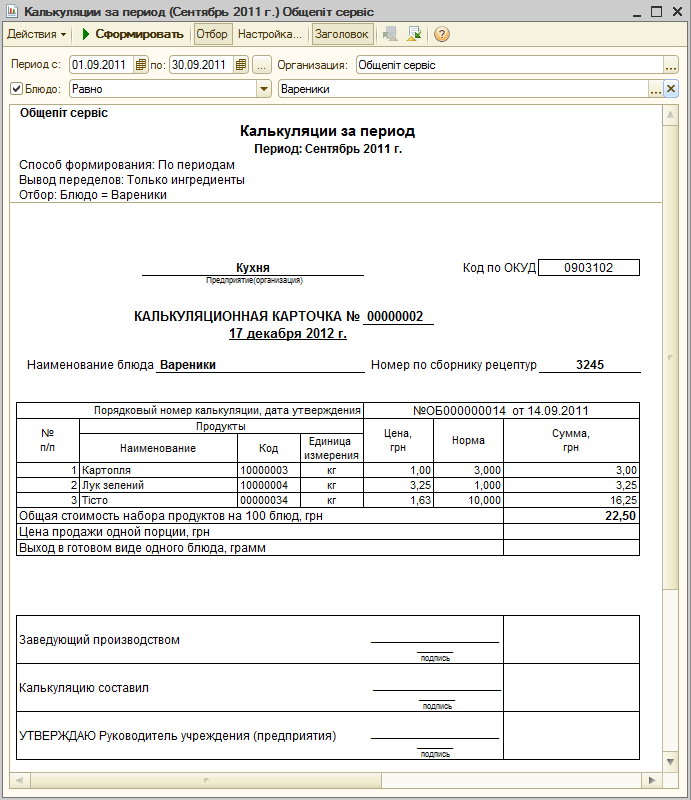

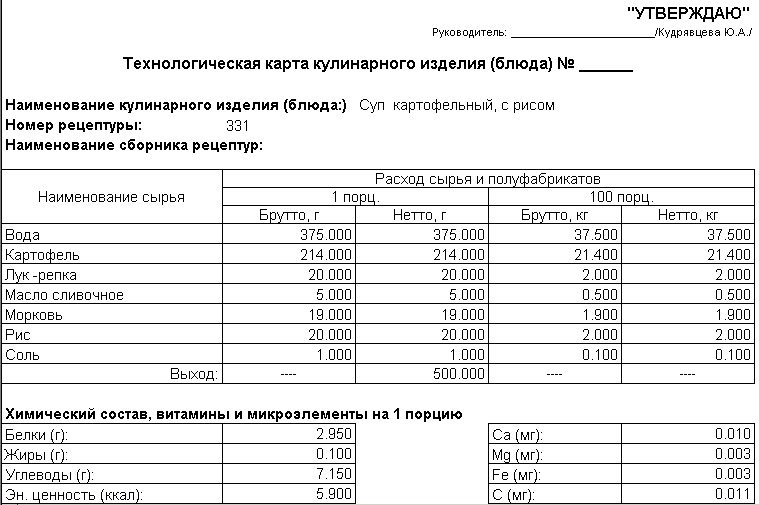

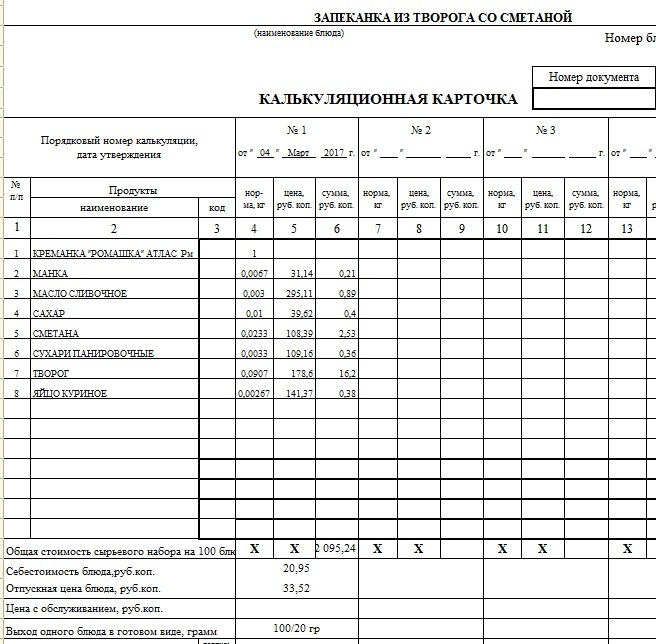

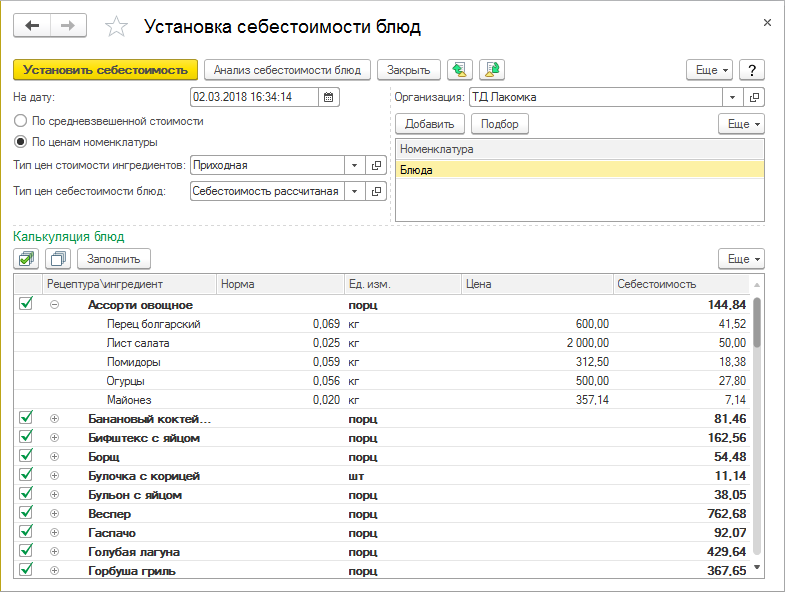

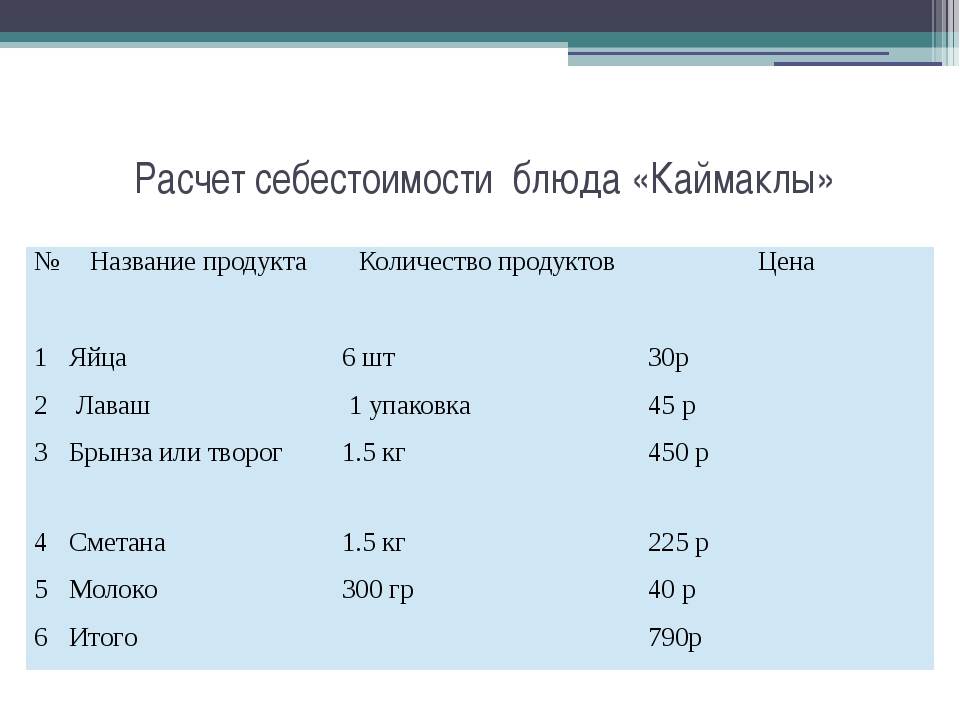

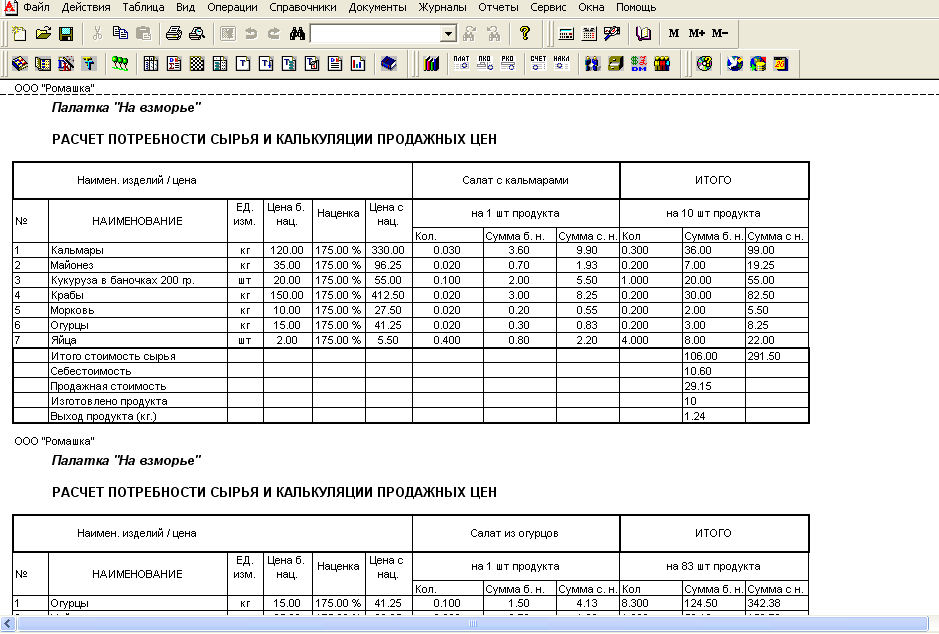

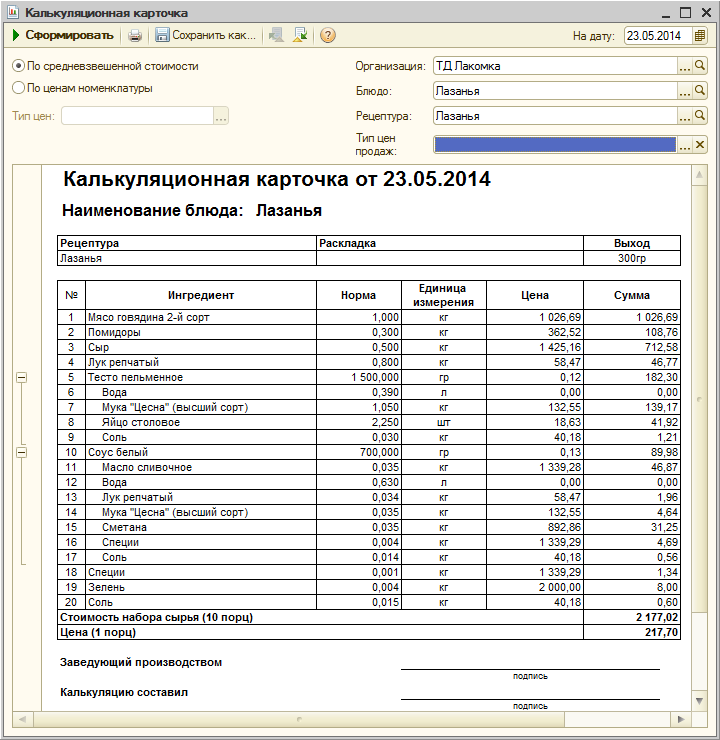

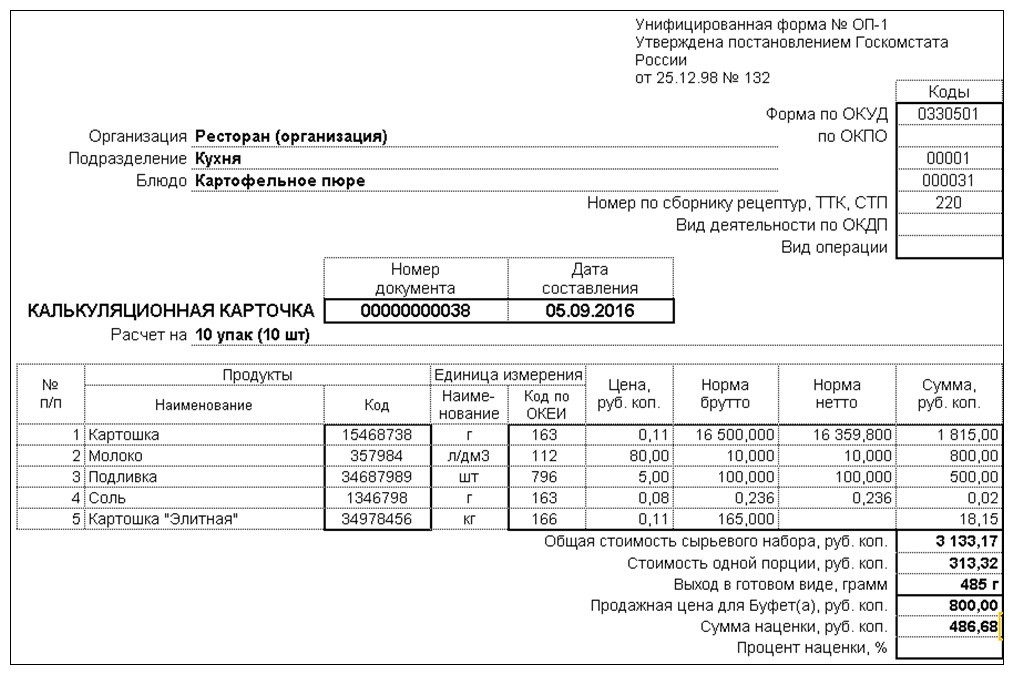

Технологические карты. Вместе с шеф-поваром, технологом и бухгалтером-товароведом разберите технологические карты блюд:

Вместе с шеф-поваром, технологом и бухгалтером-товароведом разберите технологические карты блюд:

- Пройдитесь по всем полуфабрикатам. Обязательно учтите все потери при обработке (чистка, уварка, ужарка), так как эти показатели напрямую влияют на издержки.

- Привяжите закладку не к одному килограмму, а к среднему расходу.

- Обозначьте дату изменений. Время года определяет выбор и количество отходов, поэтому необходимо проверять техкарты хотя бы один раз в квартал.

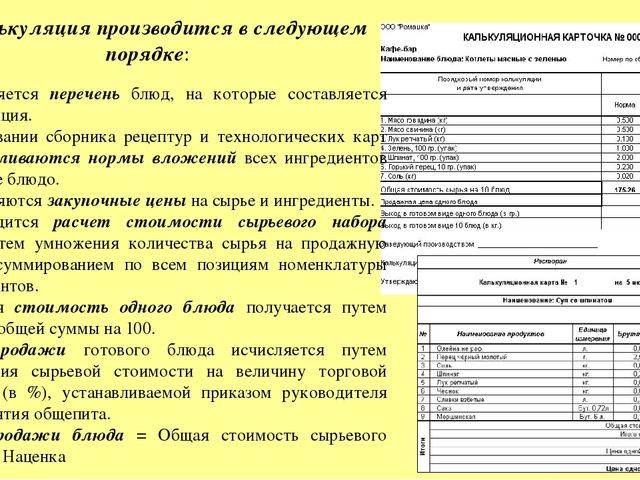

- Изучите калькуляционные карты готовых блюд. Нужно учесть переменные издержки ресторана, в том числе декор, потери во время сервировки и т. д.

- Когда утвердите калькуляционные карты, заполните «Номенклатуру товаров с торговыми марками и входящими ценами». Это особенно важно для крупных ресторанов с несколькими подразделениями и отдельным менеджментом, самостоятельно заказывающим продукцию.

- Установите допустимый диапазон отклонений от нормы. Среднюю стоимость нужно заложить в себестоимость и проанализировать её показатели и отклонения с помощью системы учёта за любой временной промежуток.

- Посчитайте food cost.

- Начните планировать продажи.

- Анализируйте и утверждайте общие издержки.

Контроль выполнения бюджета. Можно сколько угодно снижать затраты, но если в компании не работает система бюджетного контроля, это бесполезно. Вы не заметите результатов, пока планируете корректировки бюджета, если не умеете «жить в бюджете». Механизм бюджетного контроля подразумевает наличие системы центров финансовой ответственности, отвечающих за формирование и расходование средств, а также системы документооборота в части заявок на платежи. Пока руководитель центра финансовой ответственности не подпишет платёж и не забюджетирует его, ни о каких расходах речь идти не может.

Эффективные траты. Уменьшение затрат — это одно, а умение управлять ими — совсем другое. Затраты нужно нормировать, анализировать прошлые успехи и рассчитывать в процентах средние затраты от выручки. Поставьте перед собой цель добиться меньшего процента (чем в данный момент) или абсолютной величины. Это и станет нормой по статье затрат, с которой можно начать оптимизацию.

Это и станет нормой по статье затрат, с которой можно начать оптимизацию.

Нормируйте складские запасы, думайте о ликвидности, то есть о временном периоде, на который запасены товары и имущество. Разделите складские запасы на группы по назначению (продукты, напитки, хозяйственные средства, кухонный инвентарь, барный инвентарь и т. д.). Сделайте расчёт для каждой группы и оцените эффективность запаса по потребности для приготовления еды, по праздничным дням, по договорённости с поставщиками, а также по срокам годности. Исходя из всего этого, рассчитайте норму и сравните её с реальными результатами. Как правило, рестораторы отмечают избыток запасов.

Ликвидность складских товаров сравнивают с отсрочкой платежа, получаемой от поставщиков. Это сразу показывает неэффективные зоны. У вас неприятности, если товара на хранении больше, чем вам по нему предоставляют отсрочку.

Пришлось сокращать затраты? Создайте яркую привлекательную идею, которая будет стоять за каждым уменьшением расходов. Например, уменьшение расходов на бамбуковые палочки можно объяснить гостям заботой о пандах в бамбуковых лесах Китая.

Например, уменьшение расходов на бамбуковые палочки можно объяснить гостям заботой о пандах в бамбуковых лесах Китая.

Аренда. Если чувствуете необходимость в этом, обсудите с собственником помещения под ресторан возможность получения скидки в текущем периоде или переноса арендной платы. Стесняться тут нечего, особенно если речь идёт о сохранении бизнеса. Существует множество примеров экономии на аренде, включая арендные каникулы, рассрочку платежа, отсрочку платежа или снижение ставки. Арендодатели встречают подобные предложения без энтузиазма, но, как правило, готовы рассмотреть разные варианты, так как расторжение договора с арендатором — это всегда некоторые потери.

Маркетинг. Пересчитайте расходы на рекламу и продвижение. Многие рестораторы не жалеют сил и материальных средств на привлечение новых клиентов. Понятно, что у маркетинга должен быть солидный бюджет, но главное — распорядиться им правильно. Не начинайте рекламную кампанию, если не уверены в её результатах.

Нужно каждый раз считать, сколько вы тратите на конкретную активность, сколько клиентов она приводит, что они приобретают в заведении. Активность окупилась? Посетители оставили свои контакты в базе? Привели своих друзей? Кстати, клиентскую базу нужно вести в обязательном порядке, чтобы не тратить лишние средства на оповещение тех, кто не заинтересован в ваших предложениях.

Если вы занимаетесь доставкой готовых блюд и продуктов самостоятельно или через агрегаторы, пишите свои контакты на упаковке, дарите бонусные баллы и промокоды на второй заказ. Сокращайте печатную продукцию, полностью переходите в интернет, ведите социальные сети, проводите акции и конкурсы.

И, наконец, в качестве выводов рекомендуем вам не просто рассуждать, а решать и делать. Рассчитывайте экономику своего бизнеса, анализируйте цифры, но не останавливайтесь на простых обсуждениях проблемы. Если вас что-то не устраивает в ваших финансах, принимайтесь за работу. Пусть у вас будет отдельный план по оптимизации затрат или увеличению гостевого потока. Главное — предпринимать действия и стремиться к достижению поставленных результатов.

Главное — предпринимать действия и стремиться к достижению поставленных результатов.

формула расчета и понятие термина

Себестоимость: что это такое?

Рассчитать себестоимость производимых товаров – очень непростое задание, требующее определенных знаний и навыков. В компаниях расчетом этого показателя занимается бухгалтер, который производит подсчет будущих доходов с учетом всех имеющихся затрат на производство продукции.

Что же входит в понятие себестоимость и какова формула расчета этого показателя, попробуем разобраться ниже.

Содержание:

- Определение понятия себестоимость продукции

- Типы себестоимости

- Определение структуры себестоимости

- Связь между количеством изготовленной продукции и величиной себестоимости

- Как формируется производственная себестоимость

- Классификация трат

- Формула расчета себестоимости

Определение понятия себестоимость продукции

Себестоимость продукции – это совокупные затраты предприятия на производство той или иной продукции выраженные в денежной форме.

Себестоимость является экономической категорией, которая отражает количество финансовых средств, уходящих у предприятия на хозяйственную деятельность, направленную на производство продукции. От величины себестоимости напрямую зависит величина чистой прибыли компании, чем ниже этот показатель, тем эффективнее работает компания.

Типы себестоимости

Себестоимость подразделяют на полную и предельную.

Полная (средняя) – это совокупность всех трат компании на изготовление продукции, сюда включаются также расходы на изготовление продукции, а также стоимость коммерческого оборудования.

Стоимость создания бизнеса принято делить на периоды, во время которых она должна полностью окупиться. Эти затраты равными частями добавляются к производственным тратам и таким образом, складывается целая себестоимость за единицу продукции.

Предельная себестоимость – напрямую зависит от объемов готовой продукции и выражает траты на каждую дополнительную единицу товара. С помощью этой категории рассчитывают, насколько эффективным будет последующее расширение производства.

В зависимости от сферы производства себестоимость бывает:

- Цеховая – включаются затраты всех структур предприятия, которые причастны к процессу изготовления.

- Производственная – включается цеховая себестоимость плюс общие и целевые виды трат.

- Полная – здесь суммируются все затраты, которые понесла компания на изготовление и реализацию данного вида продукции;

- Общехозяйственная – сюда включаются траты на организацию бизнеса, которые не связаны напрямую с процессом изготовления.

Определение структуры себестоимости

Структура себестоимости

Перечень статей для калькуляции каждая компания может составлять по-своему с учетом их специфики.

В обобщенном виде перечень статей для подсчета затрат выглядит так:

- материалы или сырье для изготовления продукции,

- полуфабрикаты местного изготовления,

- отходы,

- дополнительные материалы,

- стоимость энергоносителей (топлива, электроэнергии),

- стоимость технологического оборудования для работы предприятия,

- траты на подготовку квалифицированных рабочих,

- потери из-за брака,

- обязательные платежи: налоги, страхование, оклады рабочих,

- общепроизводственные затраты (аренда помещения, траты на ремонт и содержание технологического оборудования, траты на управление цехами, маркетинговые услуги и т. д.),

- затраты на проведение различных общественных мероприятий,

- траты на амортизацию на ОС предприятии,

- административные затраты,

- плата сторонним организациям,

- производственные издержки, незапланированные траты и т.д.

д.),

д.),Связь между количеством изготовленной продукции и величиной себестоимости

Себестоимость изготовленных товаров напрямую зависит от их количества.

Упрощенная формула себестоимости выглядит так: (цена товара + затраты)/количество товара.

Следуя формуле, можно сделать вывод, что чем больше продукции произвести, тем меньше будет себестоимость единицы такого товара. Следовательно, и цена продажи такой продукции будет значительно меньше, что увеличит конкурентоспособность произведенного товара. Вот почему за счет большого объема выпускаемой продукции крупные компании совершенно не боятся конкуренции более слабых предприятий.

Как формируется производственная себестоимость

Наиболее распространенным методом подсчета себестоимости является метод калькуляции. С помощью этого простого метода можно легко подсчитать себестоимость единицы выпускаемой продукции. Эффективнее всего рассчитывать эту величину методом сопоставимой контролируемой цены, которая фиксируется на основании стоимости услуг, оказываемых конкурентами.

С помощью этого простого метода можно легко подсчитать себестоимость единицы выпускаемой продукции. Эффективнее всего рассчитывать эту величину методом сопоставимой контролируемой цены, которая фиксируется на основании стоимости услуг, оказываемых конкурентами.

Калькуляция – это вычисление совокупных трат в денежном выражении на изготовление единицы или партии единиц изделий. Калькуляция позволяет вычислить как фактическую, так и плановую величину себестоимости определенного объекта и является базой для определения их цены для реализации в торговых точках.

Классификация трат

По мере влияния на процесс изготовления все траты принято делить на:

- прямые – это траты на сырье и материалы, используемые в процессе изготовления продукции, оклады персонала, задействованного в процессе изготовления;

- косвенные – это накладные затраты, не влияющие напрямую на производственную деятельность, но относящиеся к объекту подсчета методом распределения в принятом на предприятии порядке.

Косвенные затраты делят на:

- общепроизводственные,

- общехозяйственные,

- коммерческие.

По отношению к количеству выпускаемой продукции траты делят на:

- постоянные – не зависящие от количества продукции, которые указываются с расчетом на единицу товара и имеют свойство меняться вместе с колебанием деловой активности;

- переменные – меняются вместе с количеством произведенной продукции.

В зависимости от деловых качеств руководства издержки бывают:

- релевантные, то есть зависящие от принимаемых решений руководства

- нерелевантные – траты, на которые не влияют активность и действия руководства

Есть несколько разных способов вычислить себестоимость выпущенного товара на предприятии. Каждый экономист в зависимости от вида работы и технологических особенностей выбирает способ, подходящий именно для него.

Формула расчета себестоимости

На данный момент пользуются такими методами подсчета:

- нормативным,

- попроцессным,

- попередельным,

- показным.

Первый прием подсчета используется в компаниях, которые занимаются массовым серийным изготовлением продукции. Целью этого метода учета является своевременное выявление и предупреждение неэффективного использования различного рода ресурсов. В своей основе этот метод содержит экономически обоснованные средние показатели трат, необходимых для работы ресурсов на одну единицу изготовленной продукции. Установленные путем расчета нормы указывают на эффективность управления и организации работы компании и влияют на ее рентабельность и дальнейшее развитие.

Нормативный способ подсчета проводится в такой последовательности:

- рассчитывается предполагаемая величина нормативной цены по каждому типу товаров;

- определяются амплитудные нормы на протяжении определенного периода для колебания рассчитанной величины себестоимости;

- подсчитываются все затраты в течение одного периода по отношению к нормам их изменения;

- определяются причины колебаний показателей;

- определяется итог общей себестоимости, которая состоит из нормативной величины, колебаний норм и их отклонений.

Главным условием использования этого способа является постоянное определение отклонений от запланированных норм по итогу каждого периода.

Величина отклонений отражает соблюдение технологий на производстве, соблюдение норм использования материальных ресурсов, а также эффективное использование рабочего времени. Такие отклонения делятся на положительные (экономия в затратах) и отрицательные (дополнительные траты).

Формула нормативного способа учета себестоимости (фактической) выглядит так:

Фс = Нс ± Он ± Ин,

где Нс – нормативная себестоимость;

Ин – изменение норматива;

Он – отклонение от нормы.

Как посчитать себестоимость

Попроцессный способ применяется в больших компаниях, где продукция изготавливается крупными партиями в маленькие сроки, когда отсутствуют любые остатки и недоработки. Расчет производится по итогу суммирования всех статей затрат, использованных на выпуск всей партии товара.

Стоимость единицы рассчитывается путем деления всех трат на партию товара на количество готового товара. Чтобы стало легче контролировать траты, весь процесс изготовления делят на этапы или процессы.

Чтобы стало легче контролировать траты, весь процесс изготовления делят на этапы или процессы.

Попередельный способ используют для учета себестоимости на производствах, в которых рассчитываются затраты переделов. Это все виды переработки материалов или сырья, независимо от его специфики.

Показный метод используются при исчислении себестоимости путем суммирования прямых трат в разрезе отдельных договоров на изготовление продукции разных типов. Стоимость единицы определенной продукции исчисляют вычислением частного от итога трат и количества единиц товара в определенном договоре.

Полная стоимость изготовленной продукции рассчитывается с учетом следующих трат:

Материальные расходы (МР):

- сырье и материалы,

- энергозатраты,

- общепроизводственные траты.

Оплата труда (ОТ):

- оклады рабочих на производстве,

- оклады обслуживающего персонала,

- служащие,

- оплата работы администрации,

- социальные платежи (СП).

- амортизация (А),

- другое (Д).

Таким образом, базовая формула учета полной себестоимости имеет следующий вид:

ПС = МР + ОТ + СП + А + Д.

Себестоимость реализованных товаров отражает ее цену на базе подсчета трат на ее изготовление. Поэтому сначала необходимо рассчитать затраты, которые меняются в зависимости от процесса изготовления. То есть осуществляют расчет величины переменных трат на единицу выпущенного товара. Затем к получившейся величине прибавляют сумму дополнительных затрат.

Формула для вычисления стоимости проданной продукции выглядит так:

СБрп = СБ пр + УПт,

где СБрп – себестоимость реализованной продукции, СБ пр – стоимость проданных товаров, исходя из переменных трат, УПр – условные постоянные траты.

Одним из важнейших элементов планирования является расчет запланированной себестоимости, который проводится для определения суммы расходов на будущее время. Такой расчет проводят преимущественно в начале календарного года, а полученные итоги расписывают поквартально.

Для вычисления запланированной себестоимости нужны следующие данные:

- производственный план,

- прямые траты, которые понесла компания на подготовку к работе,

- нормы расхода материальных ресурсов,

- нормы расхода энергоносителей,

- цена.

Себестоимость объединяет в себе ряд затрат на изготовление продукции

Сама формула вычисления запланированной себестоимости имеет такой же вид, как и формула для вычисления фактической себестоимости, но вместо показателя фактических расходов необходимо подставить запланированные величины затрат.

Вычисление себестоимости производимой или реализованной продукции необходимо для максимально точного планирования работы предприятия и получения ожидаемых результатов по итогам такой деятельности.

На различных предприятиях и этапах изготовления вычисляют разные виды себестоимости, но суть этого показателя абсолютно идентична, ведь она отражает сумму понесенных трат.

Показатель себестоимости нужно знать не только для эффективного планирования, но и для анализа эффективности понесенных затрат и работы в целом. Анализируя себестоимость производимой продукции, компании могут предпринять шаги для ее снижения с целью получения большей прибыли.

Анализируя себестоимость производимой продукции, компании могут предпринять шаги для ее снижения с целью получения большей прибыли.

Наверх

Напишите свой вопрос в форму ниже

Как рассчитать стоимость еды в ресторане | Малый бизнес

Автор Devra Gartenstein Обновлено 29 января 2019 г.

Стоимость ингредиентов в ресторане регулярно меняется, так как цена на продукты колеблется в зависимости от сезона, и вы находите разные источники для предметов первой необходимости. Целесообразно рассчитать стоимость еды до того, как вы представите пункт меню, чтобы вы могли использовать это решение, чтобы определить цену для клиента. Вы также должны как можно точнее рассчитать фактические затраты на продукты питания после того, как начнете продавать товар, чтобы увидеть, действительно ли вы тратите ожидаемую сумму.

Подсказка

Чтобы определить стоимость блюда, которое вы добавите в свое меню, сначала изучите цену каждого ингредиента, входящего в состав блюда. Разделите общую стоимость продуктов питания для партии на количество единиц продаж, которые вы получаете от каждой партии, чтобы рассчитать стоимость продуктов питания на единицу. Полезно пересчитать затраты на еду после того, как вы действительно купили и использовали свои ингредиенты, чтобы получить представление о том, соответствуете ли вы своим прогнозам.

Разделите общую стоимость продуктов питания для партии на количество единиц продаж, которые вы получаете от каждой партии, чтобы рассчитать стоимость продуктов питания на единицу. Полезно пересчитать затраты на еду после того, как вы действительно купили и использовали свои ингредиенты, чтобы получить представление о том, соответствуете ли вы своим прогнозам.

Стоимость еды в меню

Чтобы определить стоимость блюда, которое вы добавите в свое меню, сначала изучите цену каждого ингредиента, входящего в состав блюда. Может быть сложно и утомительно разбивать стоимость ингредиентов для небольших количеств, таких как столовая ложка оливкового масла или половина чайной ложки соли, поэтому, если это проще, рассчитайте количество партий. Для многих компонентов меню, таких как соусы, вы фактически работаете с партиями, а не с отдельными порциями, поэтому имеет смысл рассчитывать таким образом. Разделите общую стоимость продуктов питания для партии на количество единиц продаж, которые вы получаете от каждой партии, чтобы рассчитать стоимость продуктов питания на единицу.

Общая стоимость еды

То, что вы знаете стоимость ингредиентов, которые входят в блюдо, не означает, что вы на самом деле тратите столько же на блюдо в конце дня. Ингредиенты портятся, и с кухни уходят порции, превышающие ваши расчеты. Возможно, вы рассчитали свои затраты, исходя из предположения, что сможете купить ингредиент оптом, но в конечном итоге не используете его в достаточном количестве, чтобы оправдать покупку оптом. Полезно пересчитать затраты на еду после того, как вы действительно купили и использовали свои ингредиенты, чтобы получить представление о том, соответствуете ли вы своим прогнозам.

Тем не менее, практически невозможно разбить меню покупок продуктов на пункты за пунктом. Многие ингредиенты, которые использует ваш ресторан, такие как соль, растительное масло, курица, лук, рис и мука, используются в различных блюдах. Несмотря на эту трудность, полезно рассчитать общую стоимость продуктов и посмотреть, насколько она отличается от общих прогнозов для всех пунктов вашего меню.

Процент стоимости продуктов питания

Простой и полезный способ оценить ваши затраты на ингредиенты постфактум — это подсчитать их и оценить сумму в процентах от ваших валовых продаж. Разделите свои общие расходы на продукты питания на общий доход от продуктов питания, чтобы рассчитать процент стоимости продуктов питания. В финансово благополучном ресторане расходы на еду обычно составляют от 25 до 35 процентов, но вы можете больше тратить на ингредиенты, если тратите меньше на рабочую силу, и наоборот.

Ссылки

- Двигатель ресторана: Как определить стоимость еды для нового меню

- Простой порядок: Что такое процент стоимости еды?

- Blue Cart: Как рассчитать стоимость еды в ресторане

Ресурсы

- Отчет ресторана: Работа ресторана: Цены на еду и меню для вашего ресторана

Советы

- Учитывайте возникающие потери , например, когда продукты портятся, посуда падает или блюда возвращаются клиентами и заменяются. Используйте макрорасчет, чтобы определить, как отходы влияют на ваши расходы на продукты питания. Сделайте это, сравнив свои еженедельные или ежемесячные счета за продукты с вашими еженедельными или ежемесячными продажами. Если процент счетов за еду по сравнению с общим объемом продаж превышает ваш общий целевой процент продуктов на один прием пищи, скорректируйте цены на меню или поищите способы сократить количество отходов.

Используйте макрорасчет, чтобы определить, как отходы влияют на ваши расходы на продукты питания. Сделайте это, сравнив свои еженедельные или ежемесячные счета за продукты с вашими еженедельными или ежемесячными продажами. Если процент счетов за еду по сравнению с общим объемом продаж превышает ваш общий целевой процент продуктов на один прием пищи, скорректируйте цены на меню или поищите способы сократить количество отходов.

Используйте макрорасчет, чтобы определить, как отходы влияют на ваши расходы на продукты питания. Сделайте это, сравнив свои еженедельные или ежемесячные счета за продукты с вашими еженедельными или ежемесячными продажами. Если процент счетов за еду по сравнению с общим объемом продаж превышает ваш общий целевой процент продуктов на один прием пищи, скорректируйте цены на меню или поищите способы сократить количество отходов.Писатель Биография

Девра Гартенштейн основала свой первый продовольственный бизнес в 1987 году. В 2013 году она преобразовала свое последнее предприятие, концессию на фермерском рынке и компанию общественного питания, в кооператив, принадлежащий рабочим. Она занимается индивидуальным наставничеством и консультированием, ориентированным на предпринимательство и практические навыки ведения бизнеса.

Как рассчитать процент затрат на еду

Когда вы продаете еду в ресторане, иметь представление о затратах и доходах жизненно важно для обеспечения выживания вашего бизнеса. Многие рестораны сообщают, что прибыль от продуктов питания низкая [1]. Поэтому понимание ваших расходов и выяснение того, как максимально сэкономить на этих расходах, поможет вам максимизировать доход.

Многие рестораны сообщают, что прибыль от продуктов питания низкая [1]. Поэтому понимание ваших расходов и выяснение того, как максимально сэкономить на этих расходах, поможет вам максимизировать доход.

Здесь мы познакомим вас со всем, что вам нужно знать, чтобы рассчитать процент стоимости еды в вашем ресторане, чтобы вы могли продолжать развивать свой бизнес в будущем.

Снижение затрат

Чтобы оставаться прибыльным, доходы любого бизнеса должны превышать расходы. Для предприятия общественного питания расходы могут включать оплату труда, аренду, коммунальные услуги и страховку, и это лишь некоторые из них.

Сокращение расходов будет означать, что ваша общая прибыль будет выше. Одна из значительных затрат, которую вы должны стремиться снизить, — это цена ингредиентов, известная как процент стоимости продуктов питания.

Что такое процент стоимости еды?

Процент затрат на питание – это отношение затрат на питание к доходу, выраженное в процентах. Это сумма дохода, которая снимается при подсчете прибыли, которую вы получили от одного блюда. Затем это распространяется на все ваше меню.

Это сумма дохода, которая снимается при подсчете прибыли, которую вы получили от одного блюда. Затем это распространяется на все ваше меню.

Как рассчитать процент стоимости еды

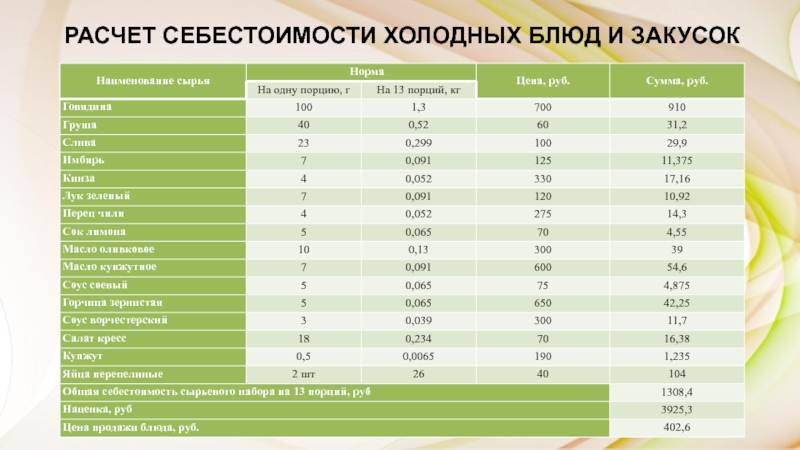

Допустим, в вашем меню есть блюдо из лосося. Это блюдо из лосося продается в вашем меню за 15 долларов. Стоимость ингредиентов можно разделить следующим образом:

- 1 филе лосося: $2,30

- 10 унций картофельного пюре: 0,15 $

- 5 унций увядшего шпината: $0,40

- 3 унции соуса: 0,30 $

- Киноа на 10 унций: 0,30 доллара США

Таким образом, стоимость продуктов для этого блюда составит около 3,45 долларов. Это означает, что процент стоимости еды для этого блюда будет: 3,45 / 15 = 0,23, или 23%.

Вы можете использовать эту формулу и применить ее к своим более крупным расходам на питание.

Чтобы рассчитать процентную долю общей стоимости продуктов питания, вам потребуются значения для следующих категорий:

- Начальная стоимость запасов: стоимость закупленных ингредиентов

- Покупки: стоимость вашего дополнительного инвентаря, приобретенного после вашей первоначальной инвентарной проверки

- Конечный запас: стоимость оставшегося запаса

- Общий объем продаж продуктов питания: стоимость ваших продаж

Чтобы рассчитать процент общей стоимости продуктов питания для вашего ресторана, сложите стоимость начальных запасов и покупок, затем вычтите конечные запасы и разделите полученную сумму на общие затраты на продукты.

Прибыль от вашего блюда из лосося довольно высока, но как обстоят дела с затратами на остальные продукты по сравнению с ним? Чтобы использовать другой пример, POS-система вашего ресторана может получить следующую информацию из базы данных:

- Начальная стоимость запасов: 10 000 долларов США

- Покупки: 9000 долларов США

- Конечная стоимость запасов: 17 000 долл. США

- Общий объем продаж продуктов питания: 10 000 долларов США

Итак, если мы будем следовать приведенной выше формуле, мы получим следующий результат:

(10 000 + 9 000) — 17 000 / 10 000 = 0,20 или 20%

Результат означает, что вы тратите 20% своего дохода на ингредиенты. Это очень хороший результат!

Каков идеальный процент стоимости еды?

Идеальный процент стоимости еды зависит от вашего бизнеса. Приемлемый процент стоимости продуктов питания для одного бизнеса был бы совершенно неприемлемым для другого.

Процент стоимости еды ресторана должен быть измерен по сравнению с другими затратами бизнеса. Если у вас очень высокие затраты на продукты питания, но чрезвычайно низкие затраты на рабочую силу и аренду, вы, возможно, сможете продавать высококачественный продукт со значительной наценкой.

Если у вас очень высокие затраты на продукты питания, но чрезвычайно низкие затраты на рабочую силу и аренду, вы, возможно, сможете продавать высококачественный продукт со значительной наценкой.

Как правило, процент стоимости здоровой пищи составляет менее 35%. Тем не менее, вы должны делать то, что правильно для вашего бизнеса, а не полагаться на общие средние значения.

Вы можете рассчитать свой идеальный процент расходов на еду, разделив общие расходы на продукты на общий объем продаж продуктов питания.

Допустим, у вас общая стоимость продуктов питания составляет 3 000 евро, а объем продаж — 12 000 евро. Это означает, что ваш идеальный процент затрат на еду будет около 0,25 или 25%. Похоже, что блюдо из лосося идет даже лучше, чем ваши идеальные затраты на еду!

Как сократить расходы на еду

Но предположим, что ваши цифры не так велики, как эти. У вас может быть блюдо или два, которые обойдутся вам в копеечку. Вот несколько способов, с помощью которых вы можете снизить расходы на еду, чтобы начать получать большую прибыль.

Найдите более доступных поставщиков

Возможно, вы платите больше денег за свою продукцию, когда есть более экономичные варианты, которые вы не обнаружили. Походите по магазинам, чтобы найти лучших поставщиков и цены на ваши ингредиенты. Наименьшее увеличение стоимости отдельных предметов может в долгосрочной перспективе привести к огромным затратам, особенно на часто используемые предметы.

Вы также должны быть осторожны, чтобы не идти на компромисс в отношении качества. Если ваша еда соответствует определенному стандарту, а вы вдруг начинаете предлагать продукты более низкого качества, ваш бизнес может пострадать.

Используйте менее дорогие ингредиенты

Возможно, вы используете дорогие ингредиенты, тогда как более доступная альтернатива может подойти вам лучше.

Например, вы можете включить в свое меню вкусное филе-миньон. В то время как это высококачественный кусок мяса, другие, менее дорогие варианты имеют такой же приятный вкус и стоят меньше денег. Менее дорогой отруб, такой как голень или грудинка, может стать отправной точкой для приготовления восхитительных тушеных блюд или начинок для бургеров, которые взрываются ароматом.

Менее дорогой отруб, такой как голень или грудинка, может стать отправной точкой для приготовления восхитительных тушеных блюд или начинок для бургеров, которые взрываются ароматом.

Вы также можете воспользоваться более скромными ингредиентами, которые недороги, но имеют отличный вкус. Загружайте свои блюда более дешевыми крахмалами, такими как рис и картофель, и используйте более дешевые, но вкусные овощи, такие как морковь и капуста, для приготовления замечательных блюд.

Уменьшение размеров порций

Многие владельцы ресторанов хотят предложить своим клиентам хорошее соотношение цены и качества, предлагая порции большего размера, чем это необходимо. Они думают, что, давая им больше, они дают своим клиентам лучший опыт. Хотя это может быть правдой для некоторых, это не всегда так — меньше может быть больше.

Сосредоточьтесь на качестве, а не на количестве, и подавайте достаточно щедрую порцию, чтобы удовлетворить клиента, но не настолько, чтобы он в конечном итоге выбросил еду. Уменьшение размеров порций сэкономит деньги на общих расходах на питание.

Уменьшение размеров порций сэкономит деньги на общих расходах на питание.

Вы также захотите отслеживать, как это повлияет на количество заказанных блюд. Может случиться так, что, уменьшив размер порции, вы получите меньше заказов. Но вы также можете получить большую прибыль от того, что вы в конечном итоге продаете.

Управление вашими заказами и запасами с помощью элитной POS-системы

Управление запасами и заказами жизненно важно для обеспечения высокой прибыли. Вы хотите быть уверены, что заказываете и храните только то, что вам нужно.

POS-терминал Epos Now Restaurant предназначен для того, чтобы помочь вам управлять расходами на питание и сокращать их. С нашим POS вы можете:

- Отслеживать запасы вплоть до уровня ингредиентов

- Автоматизируйте заказы на покупку и используйте предупреждения о низком уровне запасов, чтобы у вас никогда не заканчивались то, что вам нужно

- Защитите свою прибыль с помощью точного контроля запасов

- Минимизация денежных потоков, связанных на складе

- Управление запасами и отслеживание уровня запасов в нескольких местах

После того, как вы поднимете свои заказы и инвентаризацию на новый уровень, вы можете начать работать над максимизацией своей прибыли с помощью интеллектуальных данных о продажах.