Содержание

Калькуляция в общественном питании — Курсы в Тольятти

Вы планируете работать бухгалтером? Вы хотите работать в ресторанном бизнесе? У вас нет опыта, но работа в области общественного питания – ваша цель?

Процесс калькуляции в общественном питании производится специалистами особым методом расчета, который значительно отличается от иных сфер деятельности. Это основано на том, что подобные организации занимаются не просто изготовлением продуктов питания, но также их розничной реализацией.

Стать финансовым «начальником» в кафе или ресторане не так уж и сложно – пройдите Курс «Калькуляция в общественном питании» в Тольятти – результат не заставит себя ждать.

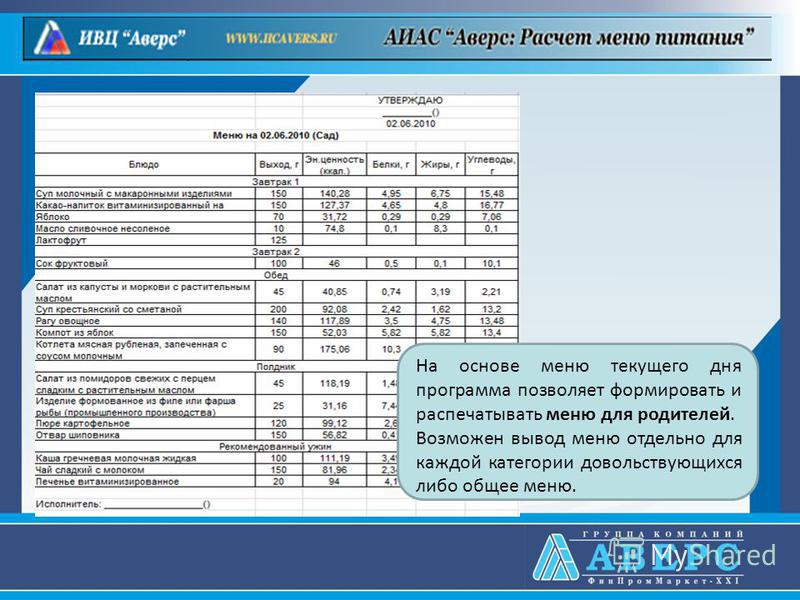

На Курсе «Калькуляция в общественном питании» в Тольятти обучают по специальной программе, разработанной и составленной на основе государственных стандартов по предмету «Бухгалтерский учет на предприятиях общественного питания». Там дадут не только теоретические, но и практические навыки. На курсах бухгалтеров-калькуляторов для работы в общепите слушателей познакомят с основными принципами бухгалтерского учета в заведениях общепита, познакомят со сборниками нормативов (рецептур), научат ими пользоваться, научат работать с первичной и вторичной документацией.

Там дадут не только теоретические, но и практические навыки. На курсах бухгалтеров-калькуляторов для работы в общепите слушателей познакомят с основными принципами бухгалтерского учета в заведениях общепита, познакомят со сборниками нормативов (рецептур), научат ими пользоваться, научат работать с первичной и вторичной документацией.

|

Продолжительность занятий

|

Стоимость

| |

|

Групповые занятия от 5 человек

|

28 ак.ч.

|

уточняйте по телефонам

|

|

Мини-группы (до 5 человек) и

Индивидуальное обучение

|

28 ак.

|

уточняйте по телефонам

|

ч.

ч.УЧЕБНАЯ ПРОГРАММА:

Основы бухгалтерского учета

- Первичный учет документов, учет денежных средств.

Калькуляция общепита

- Требования, предъявляемые к содержанию документов

- Виды проценты вычислений

- Решение задач на проценты

- Практические занятия

Ценообразование а общественном питании

- Понятие о цене и калькуляции

- Сборник рецептур блюд и кулинарных и кондитерских изделий

- Практические занятия со сборником рецептур

- Калькуляция блюд, кулинарных и кондитерских изделий

- Практические занятия Современные требования.

- Акты проработки блюд и составление технико-технологических карт на новые блюда

- Практические занятия.

Компьютерная программа 1С «Общепит»

Закон РФ «О Защите прав потребителей».

- Порядок возврата, обмена товара, оформление документов по движению товара внутреннего и внешнего, накладные, счета-фактуры, счета-отчеты, отчеты, наличный и безналичный расчет, правила выставления счета и оформление платежных документов.

Сборник рецептур и норм потерь.

- Сборник рецептур и норм потерь.

- Понятия брито и нетто в калькуляции.

- Порядок составления технологических карт.

- Холодная обработка продуктов (в зависимости от сезона).

- Тепловая обработка продуктов. Способы тепловой обработки. Зависимости нормы потерь от выбранного способа тепловой обработки.

Правила пользования Сборником рецептур.

- Расчеты норм потерь овощей.

- Расчеты норм потерь крупяных изделий.

- Расчеты норм потерь мясо, субпродуктов, птицы.

- Расчеты норм потерь рыбы и морепродуктов.

- Расчеты норм потерь гастрономических товаров.

- Расчеты норм потерь мучные и кондитерские изделия.

Хозяйственный учет. Документация хозяйственных операций.Порядок составления калькуляционных карт на основе технологических карт.

- Понятия бухгалтерских документов их роль и значение.

Разработка и утверждение блюд на новые и фирменные блюда.

Зачет (собеседование).

* Учебный центр оставляет за собой право частично изменять/модернизировать программу курса ввиду последних тенденций в развитии данного направления (выхода новых программ, совершенствования методик обучения и тд). Для получения дополнительной информации обращайтесь к нашим менеджерам.

калькуляция в общественном питании, бухгалтер-калькулятор, курсы бухгалтеров в тольятти, курсы для бухгалтеров в тольятти, бухучет в общепите, курсы 1с зарплата, управление персоналом, курсы 1с, курсы бухгалтеров в тольятти, курсы кадровиков в тольятти,курсы в тольятти, курсы для бухгалтеров, обучение бухгалтеров, курсы бухгалтеров с нуля, бухгалтерские курсы в тольятти, курсы для начинающих бухгалтеров,курсы в тольятти, курсы бухгалтеров в тольятти, курсы для бухгалтеров, курсы сметчиков, курсы бухучета, бухгалтерский учет, финансовый менеджмент, финансовая аналитика, курсы тольятти, обучение, подготовка, дистанционно, профессия бухгалтер,1С, 1с, куда пойти учиться, как стать бухгалтером, статьи, дистанционное обучение, дистанционка

Ирина Самулевич — Калькуляция и учет в общественном питании.

Учебно-практическое пособие читать онлайн бесплатно

Учебно-практическое пособие читать онлайн бесплатно

12 3 4 5 6 7 …23

Калькуляция и учет в общественном питании

Учебно-практическое пособие

Ирина Алексеевна Самулевич

© Ирина Алексеевна Самулевич, 2017

© Яков Бояршинов, дизайн обложки, 2017

Рецензент А. С. Генкин, доктор экономических наук, профессор, действительный член РАЕН

ISBN 978-5-4474-2870-9

Создано в интеллектуальной издательской системе Ridero

Предисловие. Рецезия

Реценцент – А. С. Генкин, доктор экономических наук, профессор, действительный член РАЕН.

Учебно-практическое пособие «Калькуляция и учет в общественном питании» Самулевич И. А. предназначено для студентов и учащихся, обучающихся по направлению подготовки «Технология продукции общественного питания», специальности «Технолог общественного питания» среднего профессионального образования, а также получающим рабочую профессию повар, кондитер.

Учебное пособие соответствует содержанию учебного материала Государственному образовательному стандарту «Технология продукции общественного питания». Актуальность данного пособия в значительной мере обусловили изменения в экономической сфере, в частности в такой отрасли, как общественное питание.

Актуальность данного пособия в значительной мере обусловили изменения в экономической сфере, в частности в такой отрасли, как общественное питание.

Новизной данного учебного пособия является трансформация сложившихся еще в советские времена методов учета в общественном питании в современные условия. Учебник базируется на действующем законодательстве с учетом последних изменений Налогового Кодекса РФ и Трудового Кодекса РФ, отражает современное состояние бухгалтерского учета в общественном питании на предприятиях всех форм собственности. В центре внимания – проблема расчета норм закладок в блюда, отчетность материально ответственных лиц.

Рассматриваются основы организации и принципы учета на предприятиях общественного питания. Изложена методика учета сырья, формирования учетных и отпускных цен на продукцию общественного питания. Раскрыты правила формирования стоимости сырьевого набора блюд. Показана роль и важность калькуляционных карт в учете.

Как известно, ни одна дисциплина не существует сама по себе, все они действуют во взаимосвязи. В данном учебном пособии хорошо прослеживается взаимосвязь дисциплин и ввзаимосвязь частности с таким предметом, как «технология приготовления пищи». Особый акцент сделан на важности грамотного составления технологических карт, обосновывается это тем, что на их базе формируются калькуляционные карты. В учебном пособии должное внимание уделено методу пересчета норм закладок с учетом другой кондиции входящего сырья. Такие методики отсутствуют в других подобных учебниках. А в современных условиях, когда ассортимент предлагаемого на рынке сырья многократно расширился, это в значительной мере обуславливает актуальность пособия. Рассматривается также организация учета новых и фирменных блюд и изделий. Современные предприятия вводят в свое меню множество фирменных блюд, отличающихся от приведенных в Сборнике рецептур блюд и кулинарных изделий в предприятиях общественного питания.

В данном учебном пособии хорошо прослеживается взаимосвязь дисциплин и ввзаимосвязь частности с таким предметом, как «технология приготовления пищи». Особый акцент сделан на важности грамотного составления технологических карт, обосновывается это тем, что на их базе формируются калькуляционные карты. В учебном пособии должное внимание уделено методу пересчета норм закладок с учетом другой кондиции входящего сырья. Такие методики отсутствуют в других подобных учебниках. А в современных условиях, когда ассортимент предлагаемого на рынке сырья многократно расширился, это в значительной мере обуславливает актуальность пособия. Рассматривается также организация учета новых и фирменных блюд и изделий. Современные предприятия вводят в свое меню множество фирменных блюд, отличающихся от приведенных в Сборнике рецептур блюд и кулинарных изделий в предприятиях общественного питания.

Далее, дана методика организации учета для всех возможных структурных подразделений предприятий массового питания. Это поможет главным бухгалтерам разобраться с таким важным участком, как калькуляция, и даст возможность контролировать работу бухгалтера калькулятора.

Это поможет главным бухгалтерам разобраться с таким важным участком, как калькуляция, и даст возможность контролировать работу бухгалтера калькулятора.

Освоенный материал, изложенный в пособии, позволит контролировать расход сырья, а соответственно бюджетных средств, исключит возможность злоупотреблений на социально значимых объектах предприятий общественного питания, как то: больницы и проч., финансируемые из бюджета.

Дан учет, анализ и оценка хозяйственных результатов производственной и обслуживающей деятельности предприятий общественного питания; планирование и организация работы по предоставлению услуг общественного питания; анализ производственных ситуаций, конъюнктуры рынка.

Учебное пособие содержит практические рекомендации специалиста с многолетним стажем работы на предприятиях общепита, а также преподавания дисциплины «Калькуляция и учет в общественном питании». Они помогут выпускникам учебных заведений и практикующим бухгалтерам понять особенности ведения бухгалтерского учета, калькулирования себестоимости, составления учетной политики и подготовки отчетности на предприятиях общественного питания. Данное руководство содержит последние требования, предъявляемые к оформлению отраслевых первичных учетных документов, а также разъясняет тонкости отраслевого учета. Многочисленные примеры конкретных хозяйственных ситуаций с заполненными формами документов, а также приведенные блоки проводок помогут избежать ошибок на практике. Издание станет настольной книгой бухгалтеров общественного питания, как начинающих изучение бухгалтерского учета с нуля, так и активно совершенствующих свои профессиональные навыки. Его также могут использовать руководители, собственники и другие работники организаций внедомашнего питания, аудиторы, ревизоры, сотрудники налоговых органов, студенты и преподаватели учебных заведений по общественному питанию.

Данное руководство содержит последние требования, предъявляемые к оформлению отраслевых первичных учетных документов, а также разъясняет тонкости отраслевого учета. Многочисленные примеры конкретных хозяйственных ситуаций с заполненными формами документов, а также приведенные блоки проводок помогут избежать ошибок на практике. Издание станет настольной книгой бухгалтеров общественного питания, как начинающих изучение бухгалтерского учета с нуля, так и активно совершенствующих свои профессиональные навыки. Его также могут использовать руководители, собственники и другие работники организаций внедомашнего питания, аудиторы, ревизоры, сотрудники налоговых органов, студенты и преподаватели учебных заведений по общественному питанию.

Издание пригодно для изучения как преподавателям, так и учащимся. Также оно может быть рекомендовано слушателям других форм обучения и специальностей, готовящимся для работы в сфере общественного питания, слушателям системы повышения квалификации, работникам бухгалтерских служб в общественном питании, аудиторских компаний и управленческого персонала предприятий общепита.

Глава 1. Общая характеристика бухгалтерского учета

1.1. Понятие учета. Виды учета

Для того, что бы предприятие было успешным, конкурентоспособным, развивающимся необходимо обладать достоверной и полной информацией о его хозяйственной жизни, экономическом состоянии. Все это возможно благодаря ведению учета. В зависимости от характера формируемой информации, методов ее получения, способов обработки в хозяйственном учете на предприятиях, да и в стране в целом выделяются оперативный, статистический, бухгалтерский, налоговый учет.

Оперативный учет – это быстрый ежедневный сбор хозяйственной информации. В оперативном учёте не обязательно документировать операции, информация может поступать по телефону, в устной форме. Данные полученной информации используются для текущего руководства и управления деятельностью предприятия. Полученную информацию порой невозможно непосредственно отразить в бухгалтерском учёте ― такую, как: выполнение договорных обязательств, явка работников на работу и тому подобное.

Читать дальше

12 3 4 5 6 7 …23

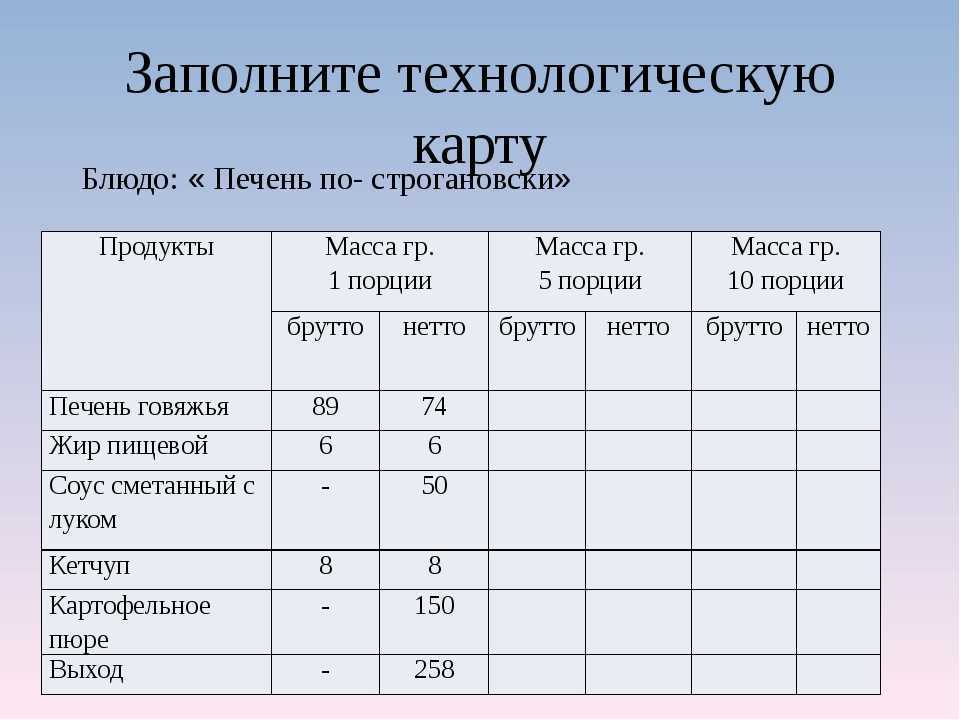

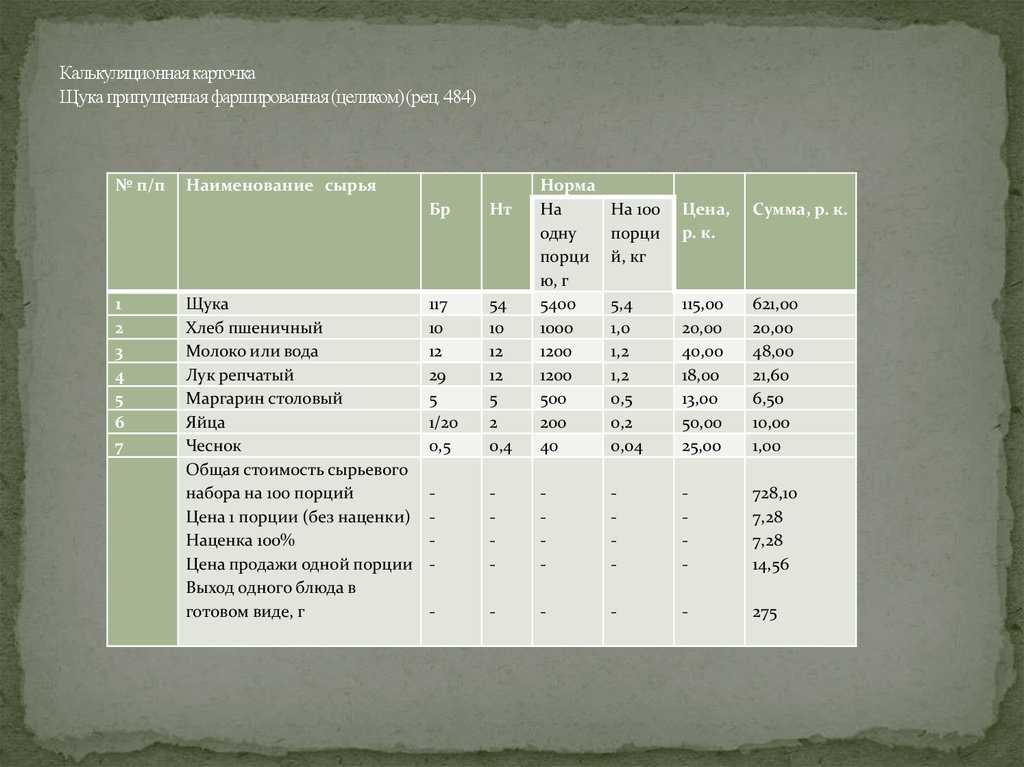

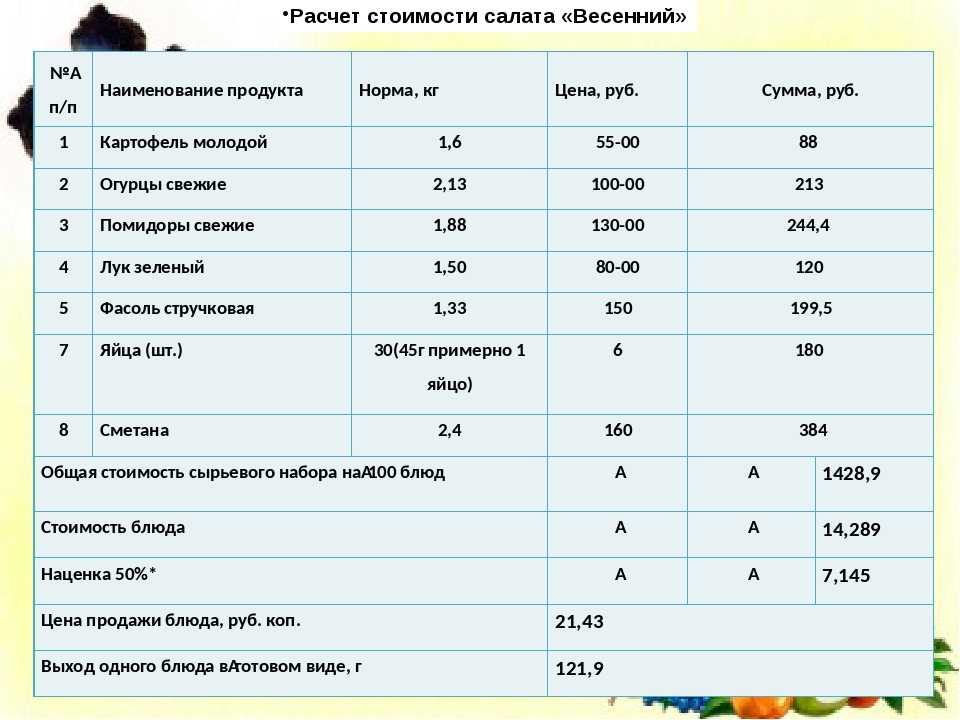

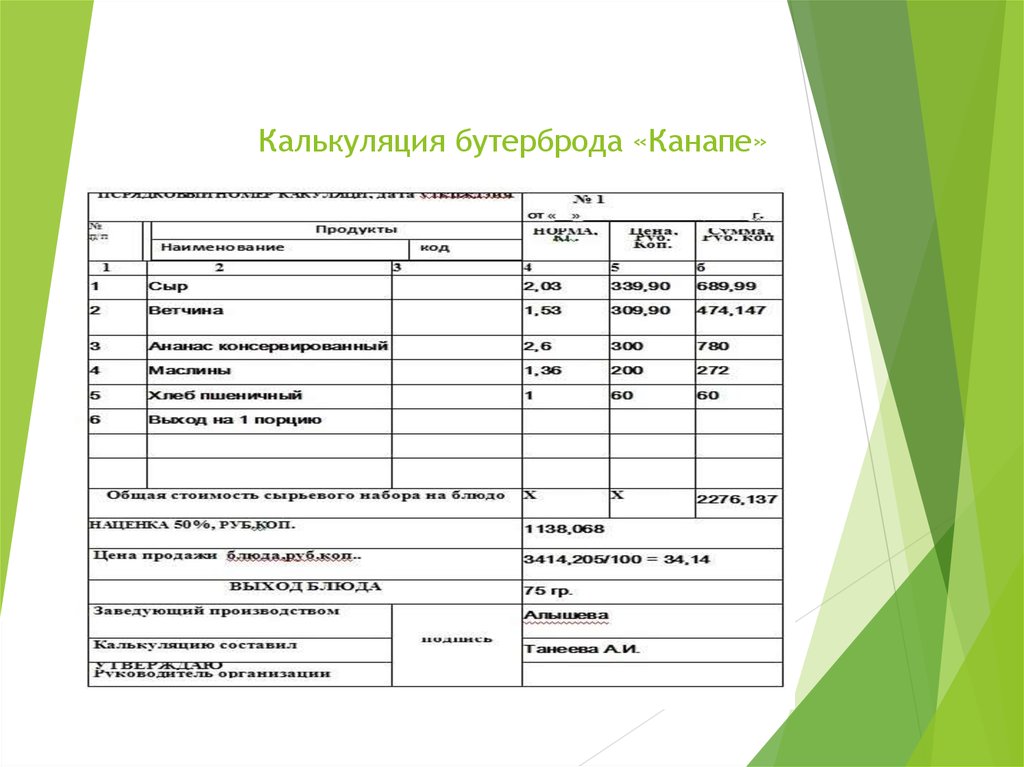

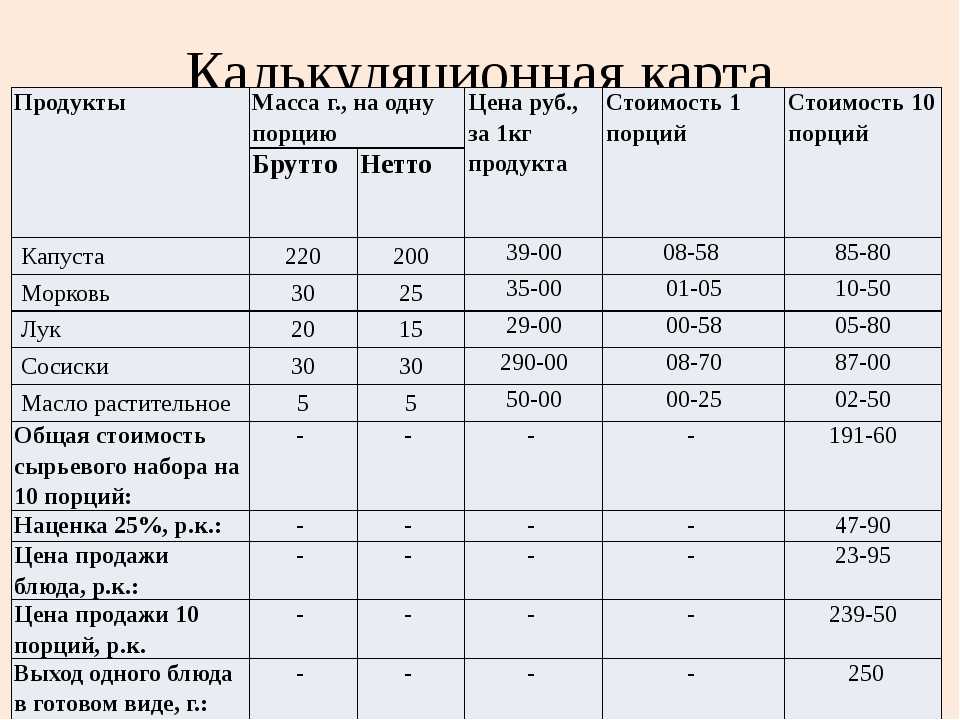

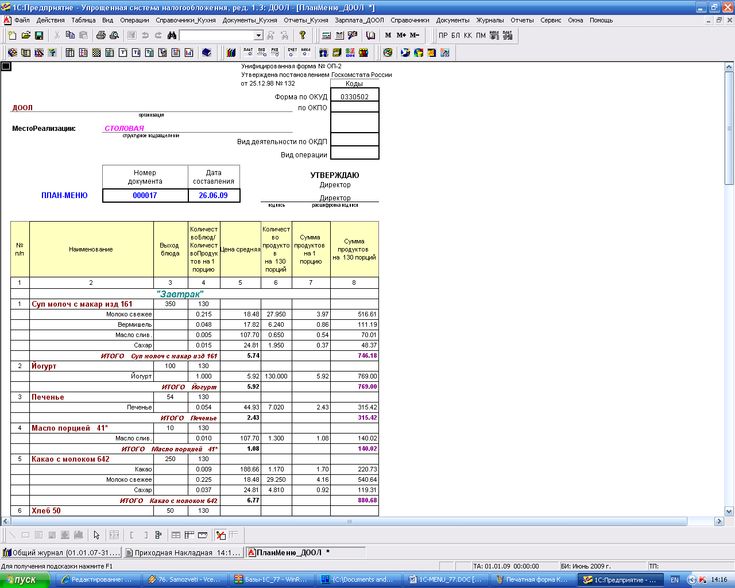

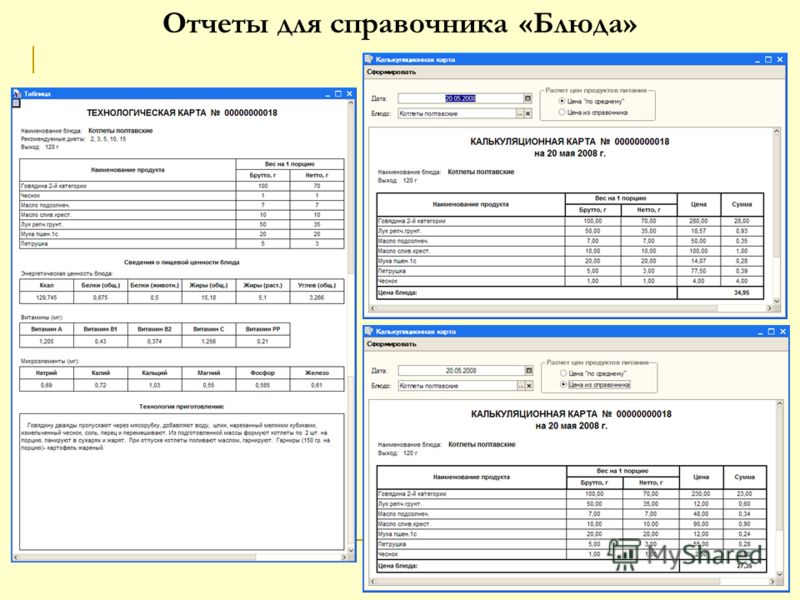

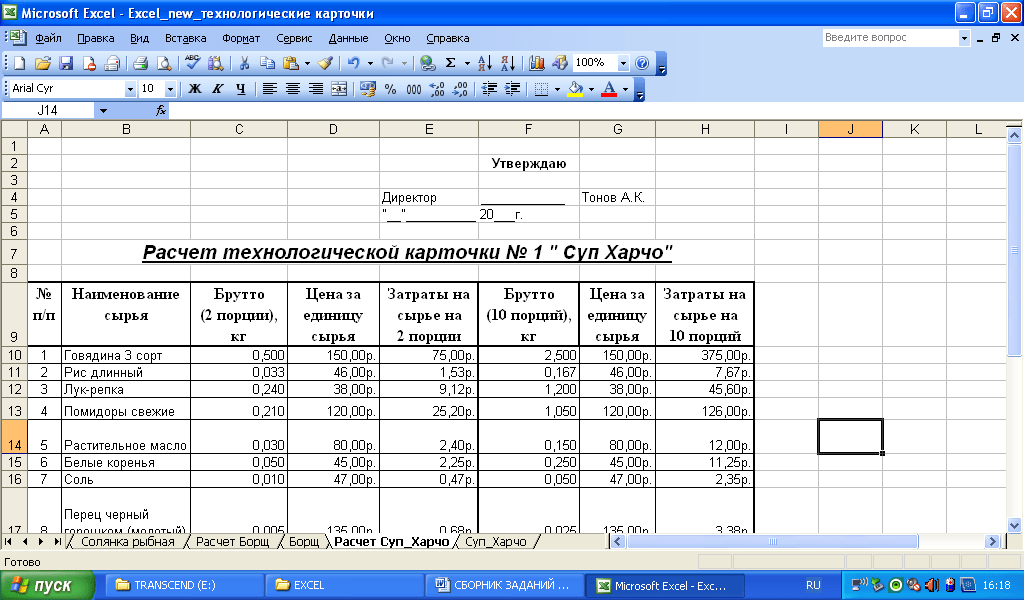

Калькуляция блюд образец на 1 порцию – унифицированная форма оп 1

Составление калькуляционной карты

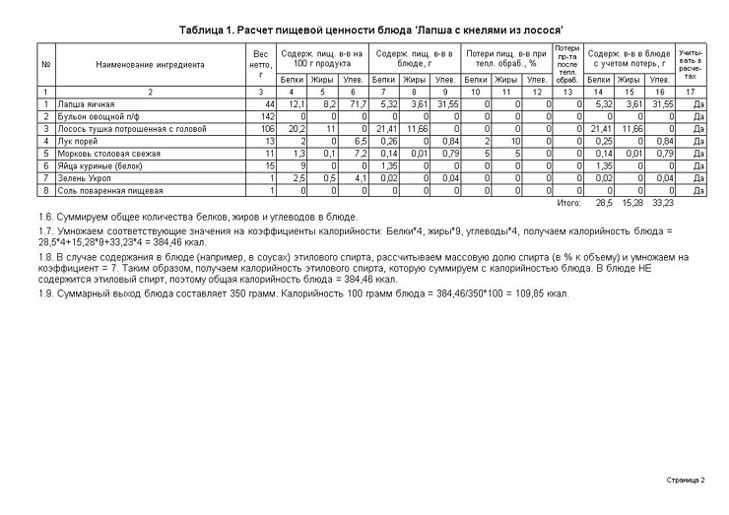

Калькуляцией в общественном питании называется способ формирования продажной стоимости блюда.

Калькуляция блюд позволяет вывести себестоимость блюда, к которой прибавляется торговая наценка — так получается продажная стоимость.

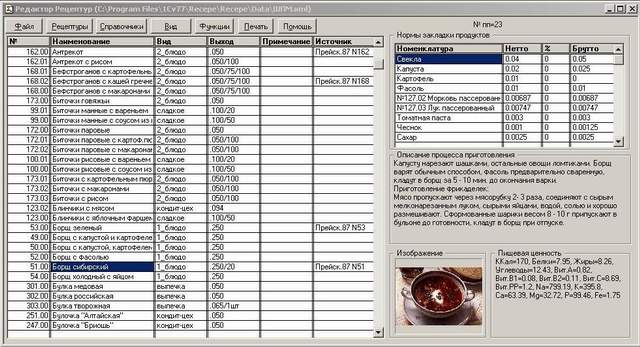

Современные программы автоматизации производства позволяют выполнять расчет стоимости блюда по нормам (так называемая нормативная калькуляция), быстро и оперативно. Как простые программы, так и масштабные комплексы автоматизации осуществляют калькуляцию блюд принятым ещё во времена становления советского общепита способом, при помощи калькуляционной карточки, и принципа нормирования.

Принцип нормирования подразумевает стандартизацию готовых блюд: закладка согласно нормам сырья, приготовление блюда по рецептурным сборникам, и в итоге — ожидаемый по весу и качеству выход готовой продукции, и главное — точная себестоимость блюда.

Многочисленные рецептурные сборники упрощают калькуляцию, учет и контроль на предприятии питания, и одновременно отягощают непосредственный процесс производства, так как требуется постоянное согласование всех процессов с нормативными сборниками и руководством предприятия (покупка сырья, расчет массы нетто и брутто, поправки на вес и качество сырья в зависимости от сезона, введение дополнительных ингредиентов или замена аналогами, изменение рецептуры).

Калькуляционные карточки удобно использовать на предприятии питания и в настоящее время, многие программы автоматизации производства поддерживают возможность оперирования бланками формы калькуляционной карты вывод их на печать.

Если мы говорим о калькуляции блюд из рецептурных сборников, порядок заполнения карты следующий:

название блюда, рецептура (приложенная к карточке на отдельном бланке), список ингредиентов по норме закладки на 100 блюд.Калькуляция сырья именно на 100 блюд была принята для удобства и максимально точной оценки стоимости блюда.

Достаточно сложно просчитать стоимость одной порции, так как для одного блюда ингредиенты могут быть взяты в минимальном количестве, удельный вес их в отчетных документах будет стремиться к нулю, либо слишком завышаться. Веточка петрушки, горстка зерен кунжута, капля лимона или ваниль на кончике ножа — подобные составляющие поддаются учету с трудом при расчете на одну порцию.

Расчет на 100 блюд максимально точен, и целесообразен на предприятиях массового питания. Так как калькуляция себестоимости одного блюда выполняется итоговым делением стоимости на 100, этот метод применяется повсеместно.

Удобство калькуляционной карточки: в дополнительных графах можно отражать изменение цен на сырье, и соответственно, новую продажную стоимость блюда. Можно произвести точный перерасчет, заполняя графы по нормам на продукты, приведенные в сборниках и рецептурниках.

Нормы выхода готовой продукции приведены в сборниках с учетом тепловой обработки, заморозки, жарки, очистки, и прочих манипуляций с продуктами.

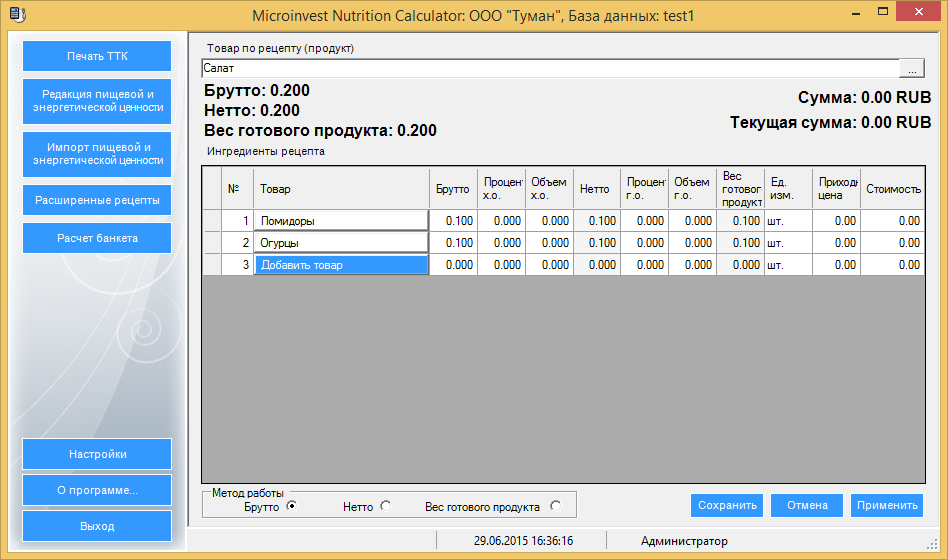

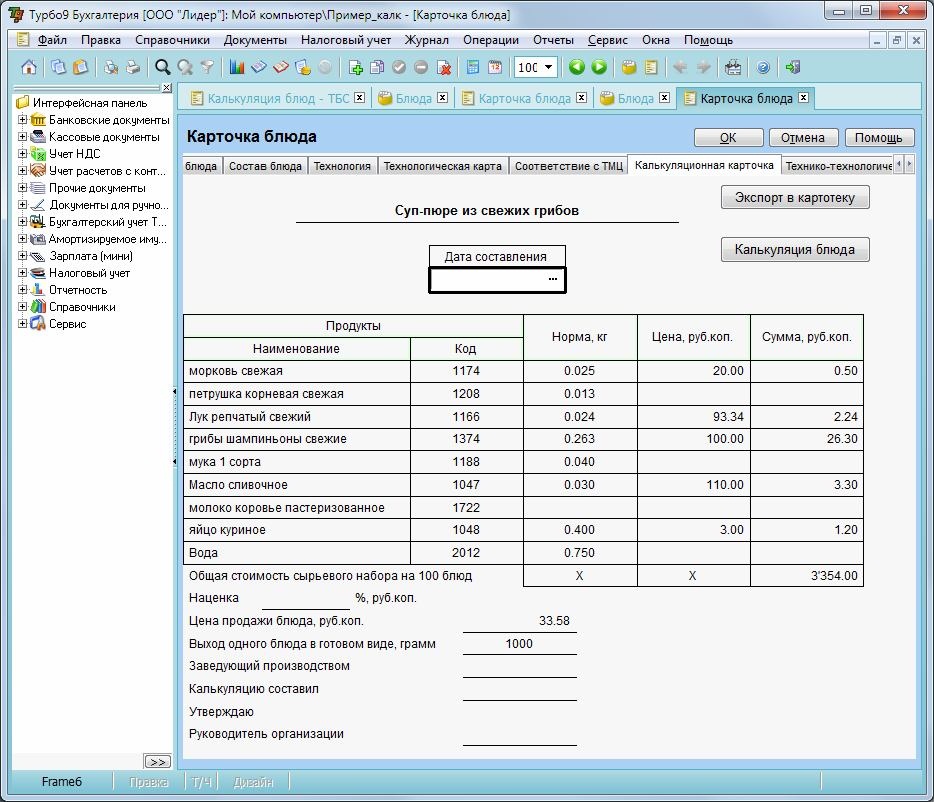

Автоматизация предприятий общественного питания: программы «Кафе-УСН» и «Кафе-типовая»

Начинать работать с новой программой всегда сложно, но если в программе все оказывается понятным и привычным, то работать с ней начинаешь без промедления уже с первой минуты знакомства. Поэтому, решая вопрос автоматизации бухгалтерии общепита, мы взяли за основу типовые разработки фирмы 1С: 1С: Бухгалтерия 7.7 и 1С: Бухгалтерия УСН 7.7. Эти программы прекрасно зарекомендовали себя на протяжении многих лет работы, фирма 1С гарантированно их поддерживает и обновляет, но главное — они знакомы большинству бухгалтеров, потому их использование в несколько новой роли не вызовет больших затруднений. Наша доработка не коснулась базовых структур конфигураций, поэтому при выходе очередного обновления или комплекта отчетности «Кафе-УСН» и «Кафе-типовая» будут гарантированно обновляться.

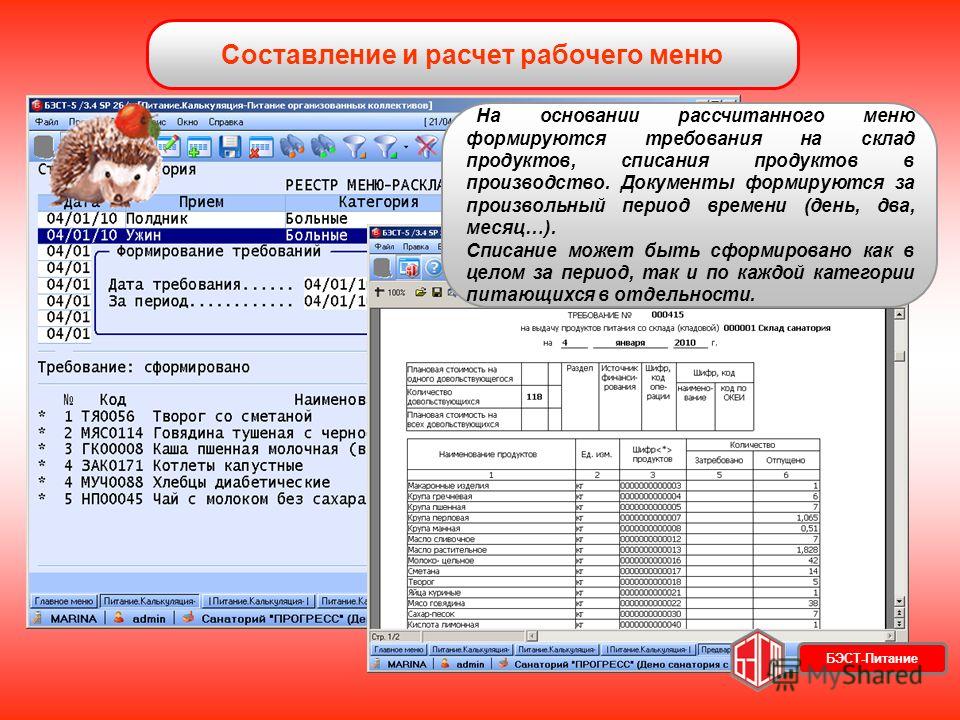

Расчет сырьевой ведомости

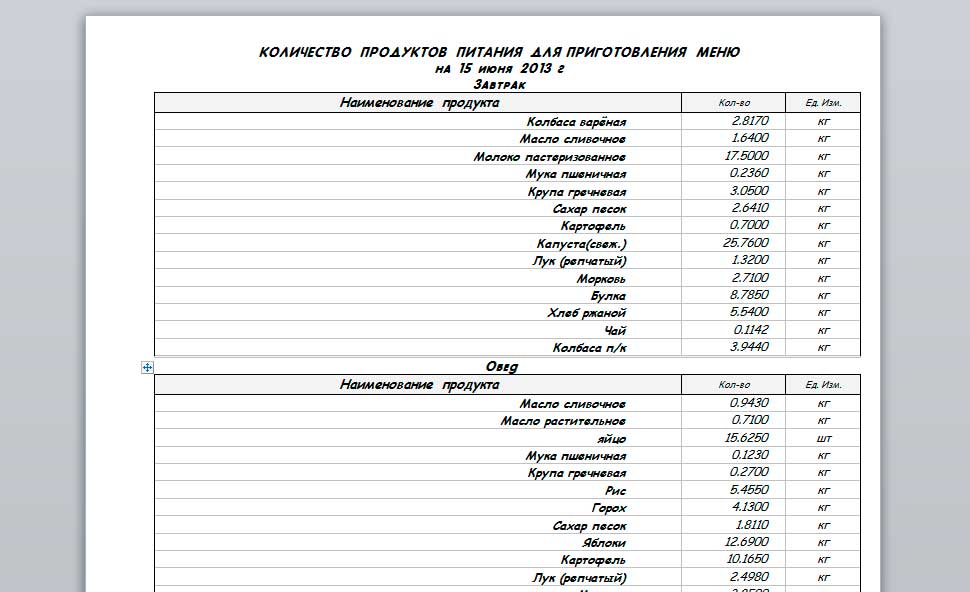

Расчет потребного количества сырья составляется на основании производственной программы холодного, горячего цехов и технологических карт на блюда.

Сырьевая ведомость утверждается директором и подписывается заведующим производством.

На основании сырьевой ведомости заведующий производством составляет требование на склад и получает сырье для обеспечения выполнения производственной программы предприятия.

При составлении сырьевой ведомости все сырье компонуется по блокам: мясо, рыба, овощи, крупы, фрукты и т.д. В курсовом проекте сырьевая ведомость оформляется в виде таблицы.

Расчет сырья на один день производится на основании производственной программы холодного и горячего цехов. Расчет сырья оформляется в виде таблицы, которая называется «Сырьевая ведомость» (приложение №5).

В сырьевой ведомости указывают ассортимент блюд согласно плана-меню, масса продуктов на одну порцию указывается в граммах, затем делается перерасчет продуктов в килограммах на количество порций в соответствии с планом-меню. Супы, гарниры, соусы, некоторые салаты и холодные напитки выписывают на 1 л. или 1 кг. в граммах, а перерасчет делают в соответствии с планом-меню. В конце сырьевой ведомости подсчитывают, сколько всего продуктов по массе брутто необходимо для выполнения производственной программы. На основании сырьевой ведомости зав. производством оформляет требование в кладовую ФОП-3.

В конце сырьевой ведомости подсчитывают, сколько всего продуктов по массе брутто необходимо для выполнения производственной программы. На основании сырьевой ведомости зав. производством оформляет требование в кладовую ФОП-3.

На основании требования в кладовую бухгалтер оформляет требование-накладную, что является основанием для отпуска сырья со склада.

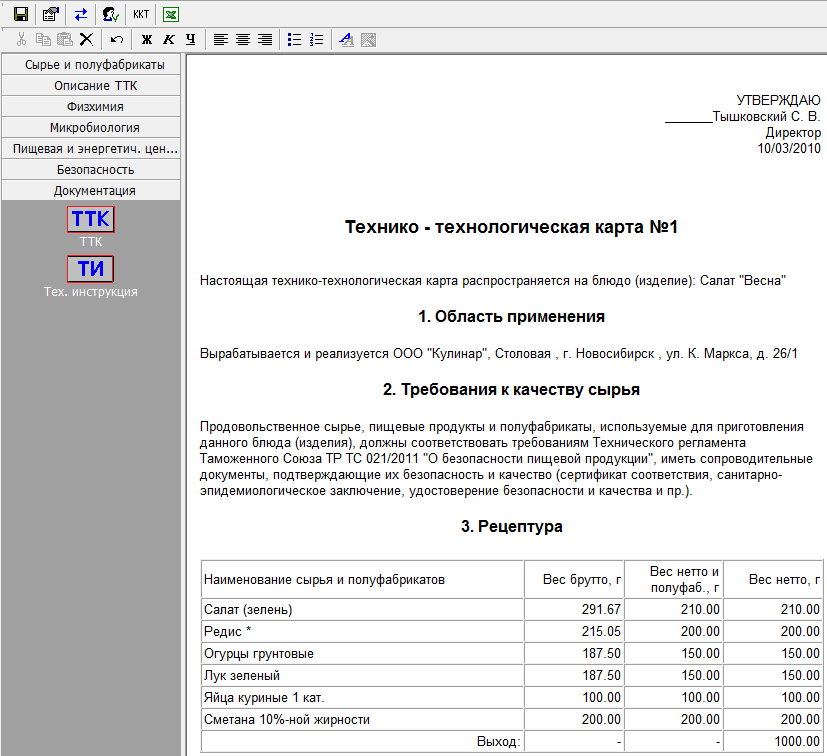

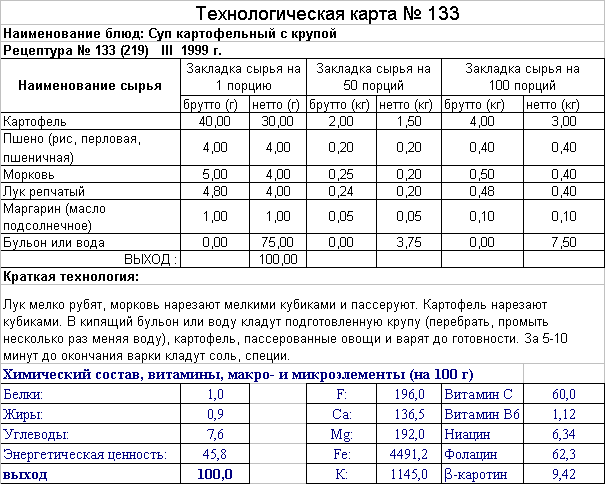

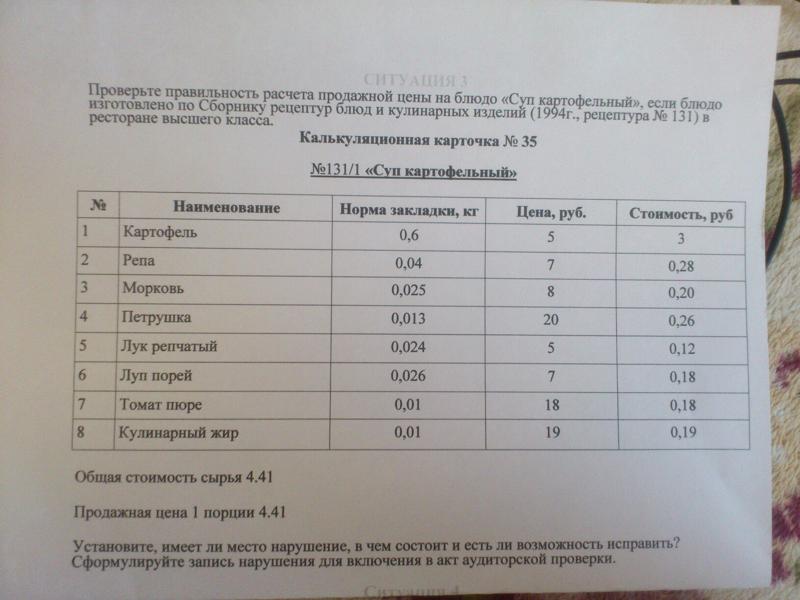

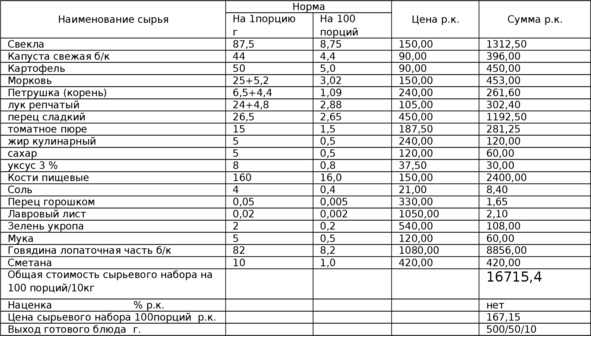

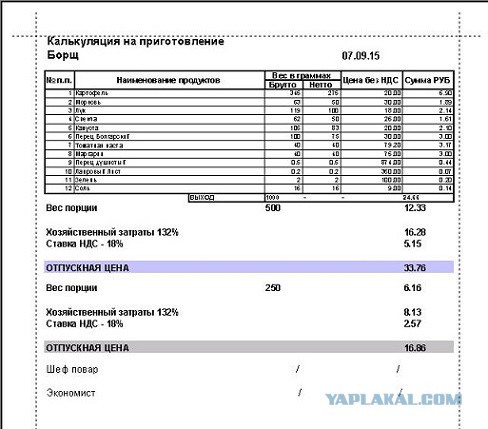

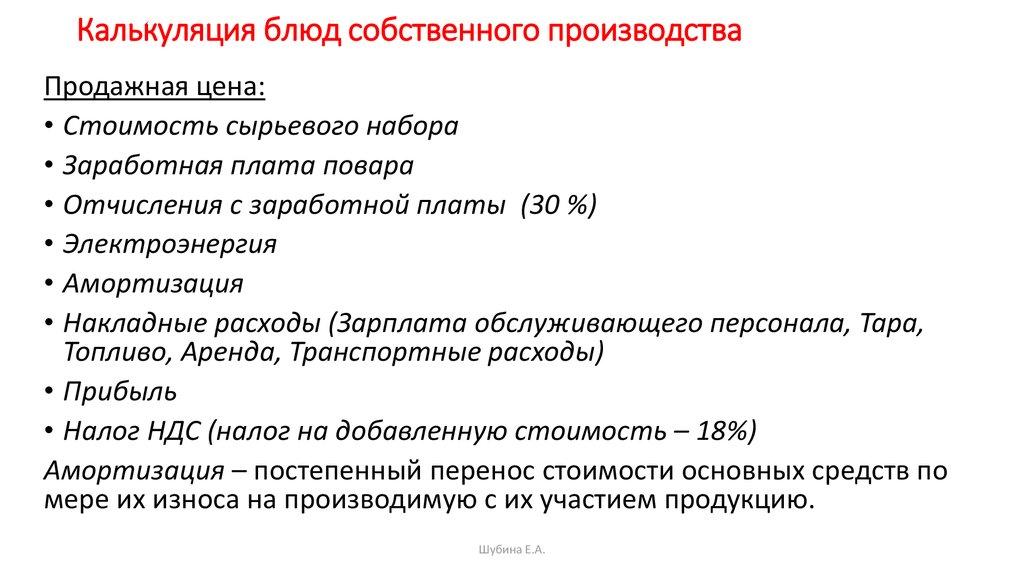

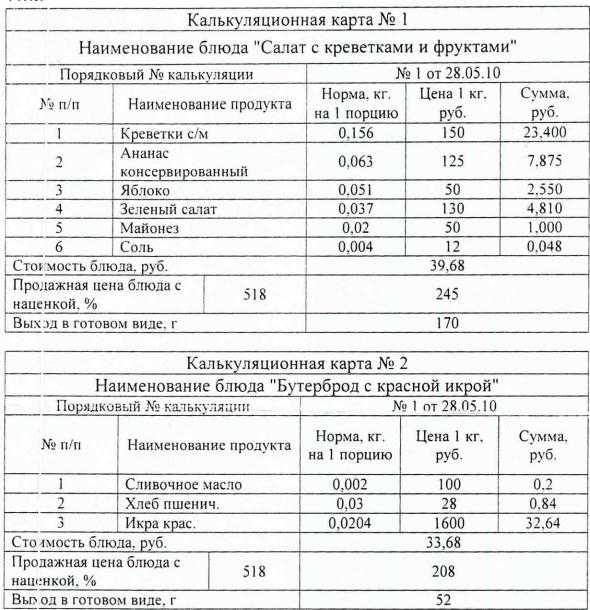

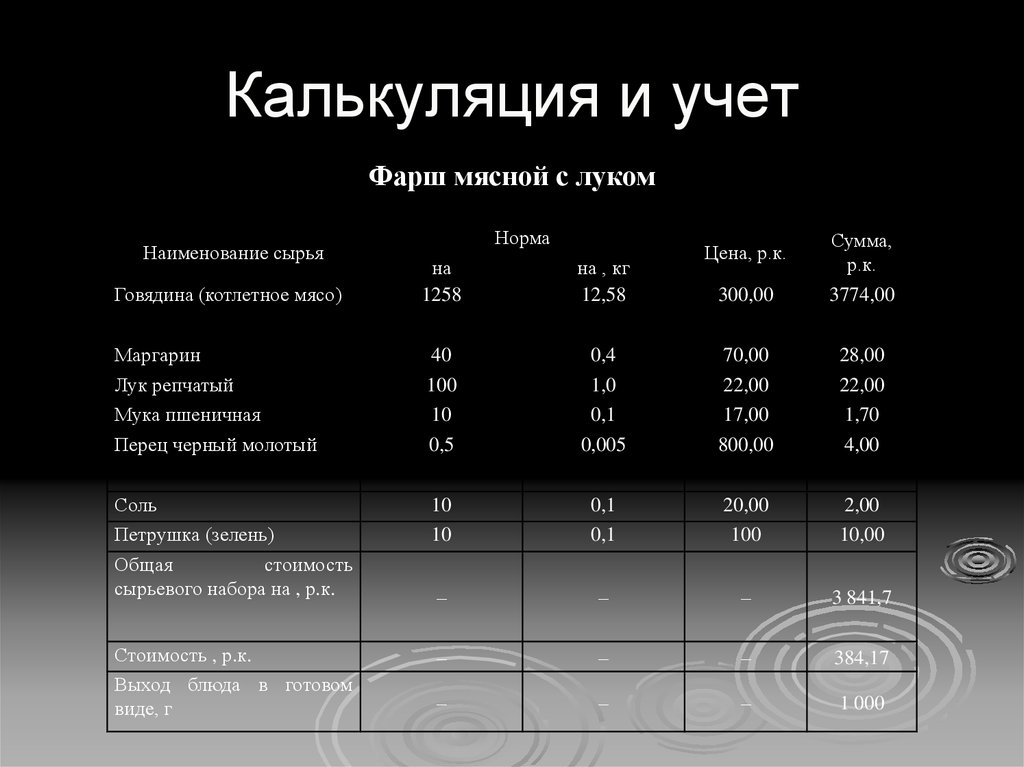

1. Калькуляция готовых блюд и кондитерских изделий. Организация производства предприятий общественного питания

Организация производства предприятий общественного питания

курсовая работа

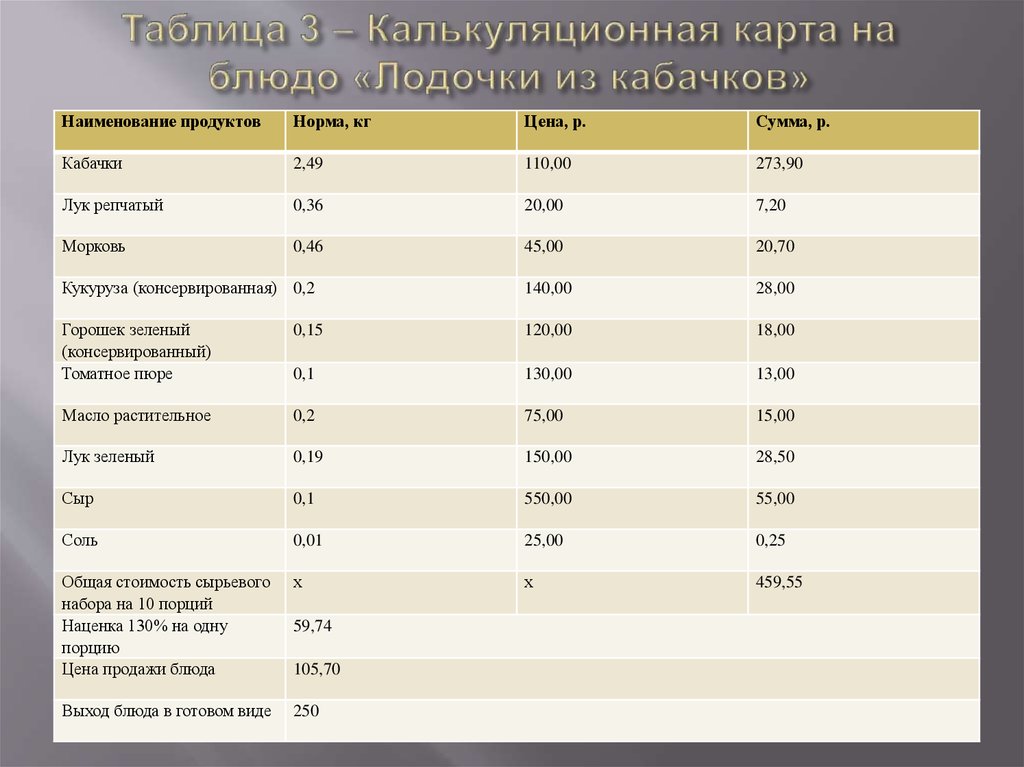

Определение розничных цен на готовое изделие.

Расчет цены блюда (изделия) называется калькуляция. Она оформляется в калькуляционных карточках по типовой форме. Наименование и норму закладки продуктов определяют по сборнику рецептур. В карточке указывают номер рецептуры и год издания сборника. Большую часть продуктов включают в калькуляцию по норме брутто. Если номер закладки рецептуры даны на 1 порцию, то калькуляцию составляют на 100 порций. Если нормы даны на 1 кг, то калькуляцию составляют на 10 кг, так поступают для того, чтобы расчеты были более точными. Масса продуктов выражается в килограммах. Показатели в графе «сумма» определяют путем умножения массы продуктов на цену за 1 кг. Складывают их и получают стоимость наборы продуктов на 100 порций или 10 кг готовых изделий. Разделив все суммы на 100 или 10 определяют цену одной порции или 1 кг блюда (изделия). Таким образом, цена блюда определяется стоимостью набора продуктов, входящих в его состав. Норма закладки соли и специй, в состав которых входит перец, лавровый лист, горчица, в большинстве рецептур не указано, ее определяют по таблице. Калькулируют цену блюда, соль и специи включают в графу «сумма» без указания нормы. В калькуляционной карточке указывается выход блюда, его определяют по рецептуре. Выход первых и вторых блюд записывают несколькими числами.

Если нормы даны на 1 кг, то калькуляцию составляют на 10 кг, так поступают для того, чтобы расчеты были более точными. Масса продуктов выражается в килограммах. Показатели в графе «сумма» определяют путем умножения массы продуктов на цену за 1 кг. Складывают их и получают стоимость наборы продуктов на 100 порций или 10 кг готовых изделий. Разделив все суммы на 100 или 10 определяют цену одной порции или 1 кг блюда (изделия). Таким образом, цена блюда определяется стоимостью набора продуктов, входящих в его состав. Норма закладки соли и специй, в состав которых входит перец, лавровый лист, горчица, в большинстве рецептур не указано, ее определяют по таблице. Калькулируют цену блюда, соль и специи включают в графу «сумма» без указания нормы. В калькуляционной карточке указывается выход блюда, его определяют по рецептуре. Выход первых и вторых блюд записывают несколькими числами.

При калькулировании первых блюд следует учесть некоторые особенности построения рецептур в сборнике. Нормы закладки продуктов в рецептурах даны на 100 г выхода полная порция супа весит 500 г. Составляя калькуляцию на 100 порций нормы следует умножить на 50. Количество продуктов мяса, рыбы, птицы определяют в дополнительной таблице, где нормы даны на 1 порцию. При отпуске блюда в том случае, если предусмотрено меню нормы сметаны на 1 порцию также умножают на 100.

Составляя калькуляцию на 100 порций нормы следует умножить на 50. Количество продуктов мяса, рыбы, птицы определяют в дополнительной таблице, где нормы даны на 1 порцию. При отпуске блюда в том случае, если предусмотрено меню нормы сметаны на 1 порцию также умножают на 100.

Норма отпускаемой продукции супов может быть 500, 400, 300, 250г в зависимости от спроса потребителей. Если установить норму 400 или 300г, то нормы закладки продуктов, указанный в рецептуре, надо умножить, соответственно на 40, 30 и делить на 100. Если установить норму 250г, то от стоимости набора надо вычесть стоимость говядины и сметаны, остаток разделить на 2, затем прибавить стоимость говядины и сметаны.

На большинство сладких блюд и напитков норма закладки в рецептуре дается на 1000г выхода. Если указанное блюдо отпускают потребителю порциями, то калькуляцию составляют в следующем порядке: рассчитывают массу 100 порций блюда и полученный результат умножают на норму продуктов оп рецептуре.

При калькулировании цен на продукцию кондитерского цеха сначала рассчитывают цену на все полуфабрикаты из которых состоит изделие, а замет на их основание на готовое изделие. Норма закладки полуфабриката дана на 10кг с последующим определением цены за 1кг. Норма закладки готового изделия дана на 100 шт. и калькуляцию составляют на 100шт. с последующим определением цены за 1шт. Или на 10 кг и калькуляций составляют на 10 кг с последующим определением цены за 1кг или 1 шт.

Норма закладки полуфабриката дана на 10кг с последующим определением цены за 1кг. Норма закладки готового изделия дана на 100 шт. и калькуляцию составляют на 100шт. с последующим определением цены за 1шт. Или на 10 кг и калькуляций составляют на 10 кг с последующим определением цены за 1кг или 1 шт.

бисквитный торт мясо калькуляция

Делись добром 😉

Организация банкета для турецких гостей на 30 посадочных мест

2.2. Калькуляция блюд.

№

наименование

1 порция

на 30 чел

1

Лахмакун (турецкая пицца)

грамм

стои-сть (руб)

грамм

стои-сть (руб)

рубленной баранины

50

10=00

1500

300=00

маргарина

15…

Организация банкета по поводу юбилея на 50 посадочных мест

2.2 Калькуляция блюд

Для того, чтобы рассчитать цену каждого блюда нам необходимо знать рыночную цену каждого его компонента, потом подсчитать сколько стоит то количество, которое необходимо для этого блюда. К получившейся цене мы прибавим наценку…

Организация банкета с полным обслуживанием на тридцать посадочных мест для норвежской делегации

2.

2 Калькуляция блюд

2 Калькуляция блюд

1. Холодные блюда и закуски.

1. Волованы(1114/2/1982).

№

Наименование.

Вых. г.

Ср. стоим. р.

1

мука пшеничная

24

0,6

2

маргарин столовый

15

0,9

3

меланж (яйцо)

1 шт

3

4

уксусная эссенция

0,035

0,002

5

соль

0,25

0…

Организация производства мучных кондитерских изделий в кондитерском цехе общедоступной столовой на 130 посадочных мест с учетом дополнительной реализации 80 % изделий через розничную сеть

1.3 Организация производства мучных кондитерских изделий в общественном питании, характеристика кондитерского цеха, контроль качества изделий

Кондитерский цех занимает особое место на предприятиях общественного питания. Он, как правило, работает самостоятельно независимо от горячего цеха.

В столовых организуются кондитерские цехи меньшей мощности: 3, 5, 8 или 10 тыс. изделий в день…

Особенности организации приема-фуршета на 120 человек

2.1 Составление меню и калькуляция блюд

При организации фуршета важную роль играет составление меню, соответствующего торжественному мероприятию. Хороший фуршет требует большого количества оригинальных, интересных закусок, которые должны быть красиво оформлены и поданы…

Хороший фуршет требует большого количества оригинальных, интересных закусок, которые должны быть красиво оформлены и поданы…

Особенности технологии и ассортимент блюд мексиканской кухни

1. История развития мексиканской кухни и ее особенности. Характеристика блюд, кулинарных и кондитерских изделий

Кухня Мексики изумляет многообразием ароматов. Элементы индейской кухни чудесно переплетаются с ароматами и специями испанской, азиатской и восточной кухни. Разнообразные соусы сальса и моле вновь и вновь зажигают вулкан на языке…

Разработка меню, нормативно-технической документации и технологии для кафе общего типа на 80 мест в парке имени Островского

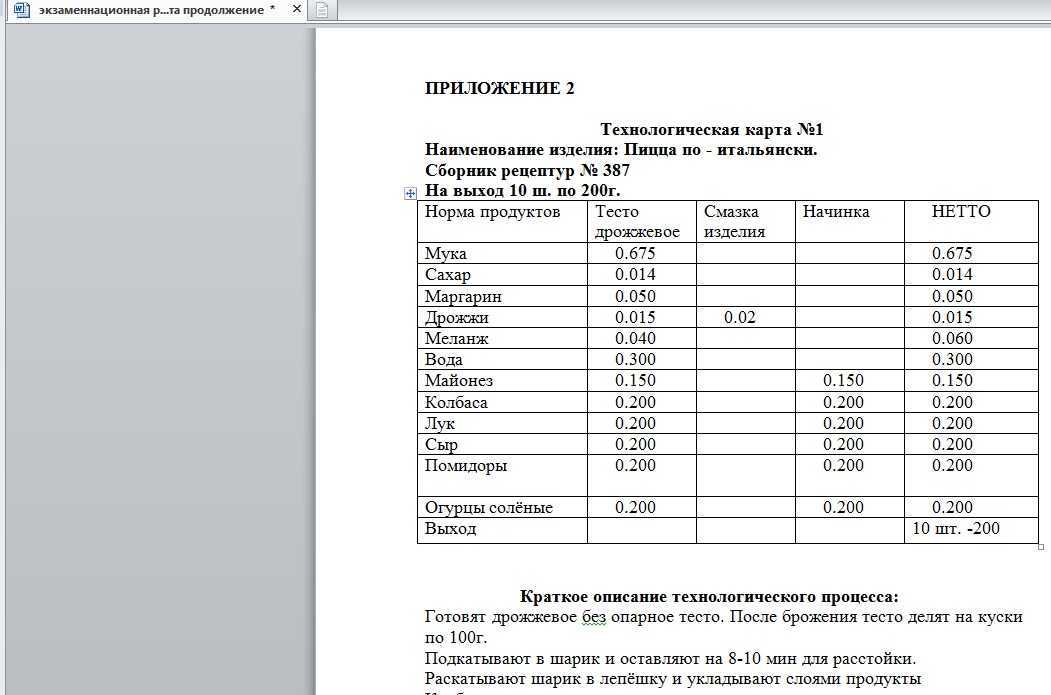

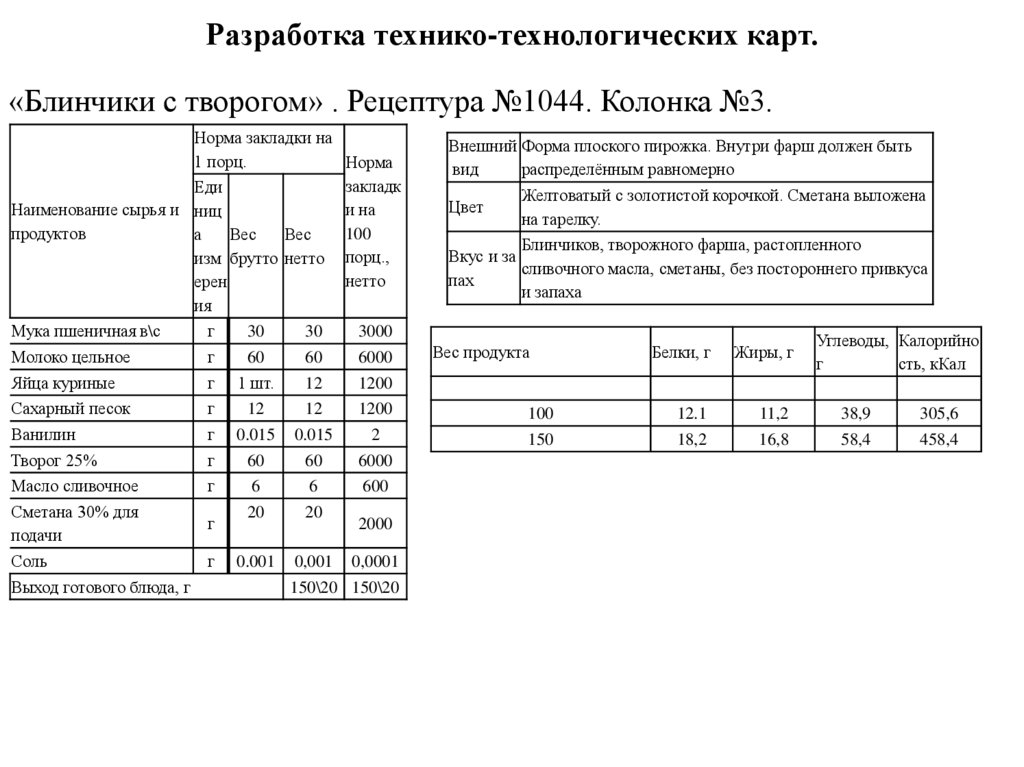

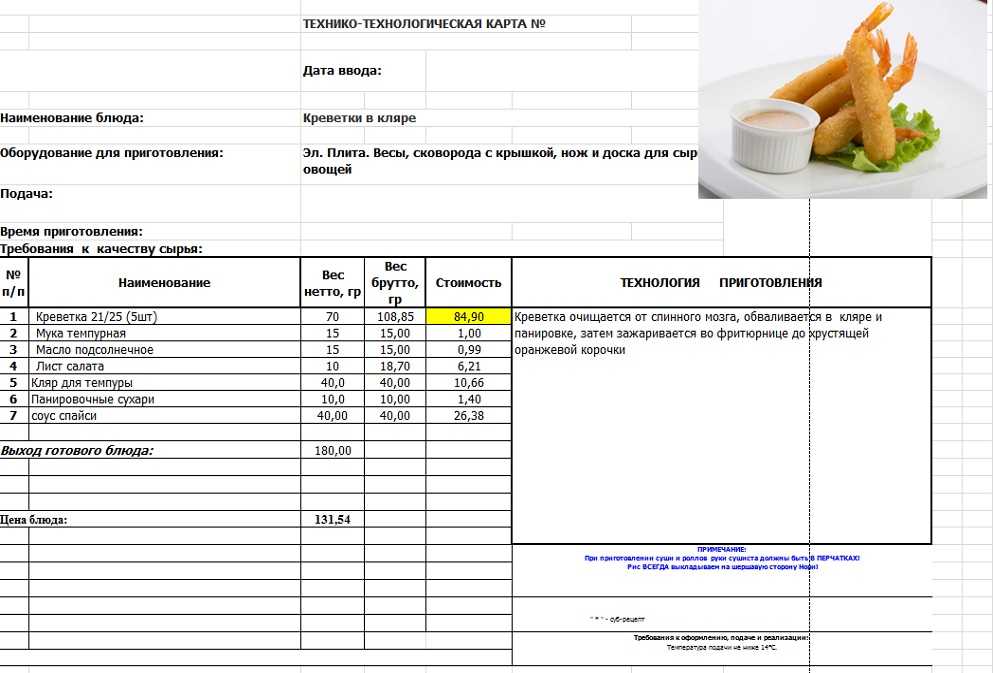

3. Технологические карты и технологические схемы приготовления блюд, кулинарных и кондитерских изделий

Технологическая карта №1.

«Кофе черный (натуральный)»

Рецептура № 1211, вариант 1, Сборник рецептур, 2002г.

Наименование продуктов

Расход продуктов на 1 порцию, г.

Расход продуктов на 50 порций, кг…

Технологическая схема производства хлебного изделия

1.4 Расчет выхода готовых изделий

G хл = ( ? М СС — 100 -W ср/100 — (W x + n)) * ( 1 — ?G/100) * ( 1 — ?Gус /100) * ( 1 -?Gуп/100) (1.5)

где G весовой выход остывшего хлеба и кг на 100 кг муки или в %;

? М СС — суммарная масса сырья , пошедшего на приготовление теста ( кроме воды)…

Технологический процесс для приготовления «Бриоши» безопарным способом на активированных дрожжах

1.4.3 Технохимический контроль готовых изделий

Действующие в настоящее время нормы качества на готовые изделия устанавливают: вид изделий (весовой или штучный), способ выпечки (подовый или формовой), органолептические показатели ГОСТ 5670 (форма, поверхность, окраска), вкус запах. Показатели…

Технология и организация кейтерингового обслуживания банкета по поводу деловых переговоров на 50 человек

2.2 Калькуляция блюд

Из составленного на банкет плана-меню по поводу деловых переговоров рассчитаем калькуляцию на каждое блюдо. Так как ресторан «Времена года» является рестораном высшей категории, то наценка составит 400%…

Так как ресторан «Времена года» является рестораном высшей категории, то наценка составит 400%…

Технология приготовления блюда «Чахохбили» и торта «Янтарный»

2.5 Варианты подачи блюд и кондитерских изделий

В Грузии чахохбили подают с соусом, образовавшимся в процессе приготовления, он достаточно жирный, на любителя, в него макают белый хлеб или лаваш. Поэтому чахохбили можно подавать с рисом или картофелем, или даже с макаронами…

Технология приготовления коктейлей и способы их оформления

2.1 Определение процента технологических потерь и выхода готовых блюд и изделий

Отработку рецептур блюд я проводила с соблюдением действующих санитарных правил для предприятий общественного питания. Инвентарь, посуду и инструменты подбирала в соответствии с технологическим процессом и спецификой приготовления блюда…

Технология производства пирожного «Солнышко»

6.3 Исследование готовых изделий

Готовые пирожные и торты контролируют по органолептическим показателям, массе и влажности. Иногда определяют количество составных частей в тех видах изделий, где их легко отделить. Для этого взвешивают среднюю пробу…

Иногда определяют количество составных частей в тех видах изделий, где их легко отделить. Для этого взвешивают среднюю пробу…

Технология производства хлеба «Деревенский» и слойки «Презент»

4. Хранение готовых изделий

Укладку готовой продукции после выхода ее из печи и хранение изделий до отпуска их в торговую сеть являются одной из последних стадий в процессе производства хлебобулочных изделий…

Характеристика и сущность работы гриль-бара

4.1 Ассортимент и технология приготовления блюд, кулинарных и кондитерских изделий

При составлении меню следует руководствоваться ГОСТ Р 50762-95 «Общественное питание. Классификация предприятий»…

Читать книгу Калькуляция блюд в современных условиях. Учебное пособие Ирины Алексеевны Самулевич : онлайн чтение

Текущая страница: 1 (всего у книги 7 страниц) [доступный отрывок для чтения: 2 страниц]

Калькуляция блюд в современных условиях

Учебное пособие

Ирина Алексеевна Самулевич

© Ирина Алексеевна Самулевич, 2017

ISBN 978-5-4490-0258-7

Создано в интеллектуальной издательской системе Ridero

Глава 1.

Задачи калькуляции

Задачи калькуляции

1.1. Предисловие

Любое предприятие создается для извлечения прибыли. В то же время любой предприниматель знает, что для получения этой прибыли, необходимы затраты, вложения. Они как зерна брошенные сеятелем, и поначалу, казалось бы, потерянные и сгинувшие в земле, через какое-то время прорастут и одно зерно принесет десять.

Ну если с затратами на аренду, оплату труда персонала, всё более менее владельцу ясно и затраты эти ему подконтрольны, то вот с затратами по основному продукту, то есть блюдам много не понятного. А ведь любому хозяину хочется знать, что бы и эти затраты были подконтрольны ему. Для того что бы можно было планировать бизнес, правильно вести ценовую политику необходимо знать цену сырьевого набора блюда. Иными словами хочется знать, во сколько же обходится то или иное блюдо, это поможет и с выбором ассортимента выпускаемых блюд, вовремя обратит внимание на необходимость использования более дешевого сырья и приведения предприятия к наибольшей эффективности. И уж само собой необходимо вести учет продуктов на складе и кухне и их продажу, а соответственно и деньги, вырученные от продаж.

И уж само собой необходимо вести учет продуктов на складе и кухне и их продажу, а соответственно и деньги, вырученные от продаж.

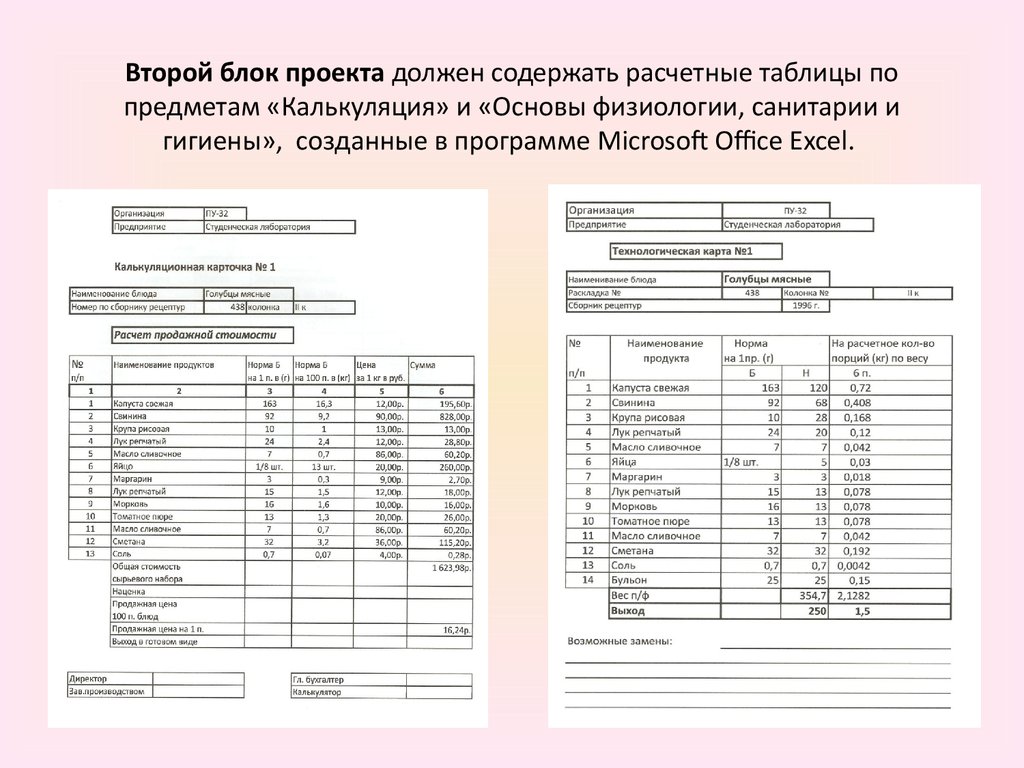

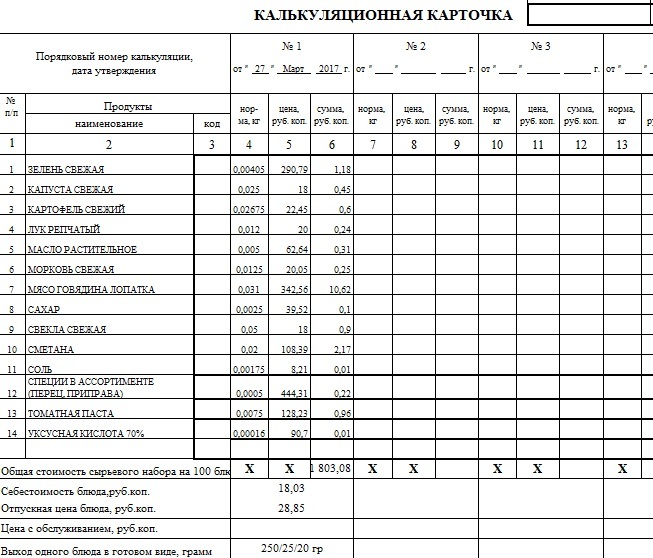

Для подсчета себестоимости того или иного блюда пользуются определенным бланком калькуляционной карточкой (ОП-1). В свою очередь Калькуляционная карточка же создается на основе технологической или технико-технологической карты. Так вот от того насколько правильно и грамотно создана технологическая карта и зависит точность определения стоимости сырьевого набора на блюда. В этом учебном пособии мы научимся составлять технологические карты, а затем и калькуляционные.

Нормативным документом для предприятий общественного питания был и остается Сборник рецептур блюд и кулинарных изделий для предприятий общественного питания (Сборник Технологических нормативов) Но все – таки эти Стандарты были разработаны в 50-х годах прошлого века, и с тех пор практически не изменялись.

Поэтому надо признать, что база продуктов указанных в Сборниках мягко говоря несколько устарела. В Сборнике рецептур нет сырья, (и соответственно норм отходов на него) которое появилось в России в конце 20 века. В рецептурной части Сборника нет и того множествах блюд, которые предлагают гостям современные предприятия внедомашнего питания. И все-таки, что бы научиться калькулировать фирменные блюда, составлять калькуляцию на новые блюда мы познакомимся и с Его Величеством Сборником. Кое-что полезное можно взять и из него.

В Сборнике рецептур нет сырья, (и соответственно норм отходов на него) которое появилось в России в конце 20 века. В рецептурной части Сборника нет и того множествах блюд, которые предлагают гостям современные предприятия внедомашнего питания. И все-таки, что бы научиться калькулировать фирменные блюда, составлять калькуляцию на новые блюда мы познакомимся и с Его Величеством Сборником. Кое-что полезное можно взять и из него.

Но впрочем, все по порядку.

1.2. Бухгалтер-калькулятор

В общественном питании есть очень ответственный и обширный участок бухгалтерского учета, присущий только отрасли общественного питания. И соответственно есть должностное лицо, ведущее этот участок учета. Это бухгалтер калькулятор. В современных условиях функции и обязанности бухгалтера калькулятора намного расширились. Раньше пользуясь лишь народным калькулятором – счетами не имея другой механизации труда при расчетах, которыми сейчас являются калькуляторы и компьютеры, его работа по большей части заключалась в механическом пересчете цены сырья на норму вложения в блюдо. На все остальное ему попросту не хватало времени.

На все остальное ему попросту не хватало времени.

Должностное лицо, ведущее это участок должно хорошо знать технологию приготовления продукции общественного питания. Знать технологические процессы, происходящие на производстве при изготовлении продукции. Должно уметь составлять технологические карты. Уметь проводить контрольные проработки. Уметь рассчитать нормы вложений сырья по результатам проработок. Знать показатели и причины изменения массы сырья. Уметь рассчитать стоимость сырьевого набора. Проверять товарные отчеты материально ответственных лиц. Все эти знания ему необходимы в связи с тем, что постановка производственного учета на предприятиях общественного питания во многом обусловлена технологическими особенностями производства продукции.

Опыт показал, что наилучших результатов в этой работе добиваются выпускники ВУЗов и колледжей прошедшие, обучение по направлению технолог общественного питания, повар-кондитер. Выпускники этих специальностей овладели программой по дисциплине технология приготовления пищи в предприятиях общественного питания, учет и калькуляция в общественном питании. Последние годы на многих предприятиях эта должность даже получила название технолог-калькулятор.

Последние годы на многих предприятиях эта должность даже получила название технолог-калькулятор.

Это учебное пособие и поможет ему в работе.

Глава 2. Изменение массы в общественном питании

2.1. Особенности предприятий общественного питания

Предприятия по своей сфере деятельности условно делятся на: производственные, то есть производящие собственную продукцию; торговые – которые сами не производят товары, а торгуют товарами, произведенными промышленными предприятиями; и предприятия сферы услуг. К какому же виду предприятий относятся предприятия общественного питания.

Традиционно предприятия общественного питания относят к торговле. Но это не совсем верно, ведь предприятия общественного питания сочетают в себе и производство, и торговлю и услуги. Вот закупило предприятие оптом такие товары как куры, огурцы соленые, картофель, майонез. Предприятие не стало их перепродавать в том виде, как они поступили на склад, как это делает розничная торговля. Из этого сырья был изготовлен новый товар – «салат столичный», и реализует, то есть продает уже этот новый товар. Опять – таки, не просто продает его как в магазине «кулинария», а покупатель может, скушать его на месте. Для этого у предприятия есть обеденный зал со столами, стульями столовыми приборами. И посуду за тобой помоют! А в ресторане в дополнении к этому еще есть и музыка и площадка для танцев, а порой, и какая-то развлекательная программа.

Опять – таки, не просто продает его как в магазине «кулинария», а покупатель может, скушать его на месте. Для этого у предприятия есть обеденный зал со столами, стульями столовыми приборами. И посуду за тобой помоют! А в ресторане в дополнении к этому еще есть и музыка и площадка для танцев, а порой, и какая-то развлекательная программа.

Предприятия общественного питания отличается от розничной торговли тем, что кроме торговли они еще ведут и собственное производство продукции, а при производстве вес изначального продукта (сырья) изменяется в процессе технологической обработки.

Для того что бы вести учет в общественном питании необходимо хорошо ориентироваться в технологическом процессе предприятия, грамотность и качество учета напрямую зависит от этого.

2.2. Технологическик процессы и потери

Пример №1

Предприятие закупило 10 кг картофеля, его помыли и очистили от кожуры, масса очищенного картофеля составила 7,5 кг, затем его сварили, и после варки масса составила 7,3 кг

Из вышеприведенного примера видно, что масса сырья после двух технологических процессов (очистка и варка) изменилась дважды.

Каждая из этих масс имеет определенное название. Масса сырья до обработки называется БРУТТО

Масса очищенного сырья, готового для тепловой обработки называется НЕТТО, масса сырья прошедшего тепловую обработку (готового к потреблению) называется ВЫХОД.

Дадим определение этим массам с точки зрения учета.

Брутто это та масса, за которую предприятие отдало деньги.

НЕТТО эта та масса, которую повар кладет в кастрюльку, (то есть использует для дальнейшего приготовления).

Выход это та масса, за которую предприятие получает деньги.

Значит, в вышеприведенном примере названия массы будет выглядеть так

БРУТТО 10кг Нетто 7,5кг ВЫХОД 7,3кг

Из Примера №1 видно, что между массой БРУТТО, НЕТТО и ВЫХОДом есть разница то, есть с массой произошли какие-то изменения, в данном случае это – потери. Потери происходят при механической обработке сырья. Изменяется масса и при тепловой обработке. Иногда масса нетто равна выходу, например, колбаса поступает на предприятие уже в готовом к потреблению виде и изменение массы происходит лишь при очистке её от оболочки, клипс и так далее. Бывает масса брутто равно массе нетто, у продуктов не подвергающихся механической обработки (сахар, масло) или при закупке предприятием полуфабрикатов.

Бывает масса брутто равно массе нетто, у продуктов не подвергающихся механической обработки (сахар, масло) или при закупке предприятием полуфабрикатов.

Потери могут быть холодными и тепловыми. Изменение массы при тепловой обработки в основном лежит в сторону уменьшения, но иногда, масса после тепловой обработки становится больше. Так происходит, например при варки круп, это уже нельзя назвать потерями, это называют привар.

Холодные потери происходят при механической обработке сырья: к ним относятся мойка, сортировка, просеивание, очистка от кожуры, размораживание (дефростация), отделение от костей (обвалка), отделение от жил (жиловка), перемешивание и т. д..

Конечно же, у разного из видов сырья разные отходы, то есть холодные потери. А у такого сырья, как картофель, свекла и морковь потери зависят еще от сезона. Так как при хранении у них увеличивается % отхода. Для мяса отходы зависят от упитанности и т. д.

Тепловые потери это потери массы сырья произошедшие в результате его тепловой обработке. А привар это увеличение массы сырья после тепловой обработки. Иными словами оба эти действия можно назвать изменением массы при тепловой обработки. От способов кулинарной обработки сырья и полуфабрикатов зависит: количество отходов, потери массы.

А привар это увеличение массы сырья после тепловой обработки. Иными словами оба эти действия можно назвать изменением массы при тепловой обработки. От способов кулинарной обработки сырья и полуфабрикатов зависит: количество отходов, потери массы.

Все эти изменения с массой происходят потому, что в процессе тепловой обработки в продуктах происходят сложные физико-химические изменения. Все способы тепловой обработки делят на основные, комбинированные и вспомогательные.

ОСНОВНЫЕ СПОСОБЫ

Варка. Варкой называют нагревание пищевых продуктов в жидкости при температуре 100°С или в среде насыщенного водяного пара. Варка основным способом производится, когда продукт полностью погружают в жидкость (при варке супов, бульонов и т. п.).

Варка при пониженной температуре. При этом способе применяют водяную баню или мармит, ставя посуду с продуктом в кипящую воду. Используют, когда варка должна вестись без кипения при температуре не выше 90°С (например, при варке льезона из молока и яиц).

Варка на пару. Этот способ сохраняет в продукте пищевые вещества и форму. Варку проводят в специальном пароварочном шкафу или на решетке пароварочной емкомти, или в небольших по размеру электрических пароварках. Продукт варится паром, образующимся при кипении воды. Этот способ применяют при приготовлении блюд диетического питания.

Припускание. Это варка в небольшом количеством жидкости (обычно 1:3 тоесть продукт покрывают водой на одну треть) или в собственном соке в закрытой посуде. При этом способе в отвар переходит меньшее количество пищевых веществ, чем при варке. Отвар, полученный после припускания, чаще используют для приготовления соусов. Припускать продукты можно и в жире при температуре 90—95°С.

Жарка. Жаркой называют нагревание продукта с жиром (или без него) до состояния, при котором на поверхности образуется поджаристая корочка за счет изменения органических веществ, содержащихся в продукте, и образования новых веществ. Процесс сопровождается потерей влаги и концентрацией прочих веществ.

Существуют следующие способы жарки.

Жарка основным способом. Это жарка продукта с небольшим количеством жира (5—10%) при температуре на жарочной поверхности сковороды или противня до образования на поверхности продукта поджаристой корочки со всех сторон (для этого продукт переворачивают или перемешивают). Жарку производят до полу-или полной готовности.

Жарка в жарочном шкафу. При этом способе жарки продукт прогревается равномерно при температуре 160—270°С при помощи теплопередачи снизу и движения горячего воздуха..В жарочном шкафу тепло поступает со всех сторон одновременно. Образование корочки происходит более равномерно.

Если жарка относится к изделиям из теста, то ее называют выпечкой. А изменения массы при выпечки-припеком.

Жарка в большом количестве жира (во фритюре). Продукт погружают в предварительно нагретый жир при температуре 160—180°С, жарят до образования равномерной поджаристой корочки. Жарку производят в электрофритюрнице, жира расходуют в 4—6 раз больше, чем самого загружаемого продукта.

Жарка на открытом огне. Продукт надевают на металлический стержень (шпажку) или укладывают на металлическую решётку, Стержень или решётку помещают над раскалёнными углями или электроспиралями в специальных аппаратах (электрогрилях) и жарят, медленно вращая стержень.

КОМБИНИРОВАННЫЕ СПОСОБЫ ТЕПЛОВОЙ ОБРАБОТКИ.

К комбинированным способам тепловой обработки относят тушение, запекание, варку с последующей обжаркой, брезирование.

Тушение – это припускание в бульоне или соусе предварительно обжаренных продуктов с добавлением специй и пряностей. Тушат продукты в закрытой посуде для размягчения и придания им особого вкуса.

Запекание – это нагревание продуктов в жарочном шкафу для доведения его до готовности с образованием поджаристой корочки. Продукты предварительно варят или обжаривают. При запекании используют соусы, сырые яйца, сметану.

Варка с последующей обжаркой. Этот процесс применяют, когда продукт очень нежный и его нельзя сразу жарить, или очень грубый и не доходит до готовности при жарке и тушении. Для получения особого вкуса этим способом приготавливают картофель.

Для получения особого вкуса этим способом приготавливают картофель.

Брезированием называют припускание предварительно обжаренного продукта с бульоном или соусом в жарочном шкафу.

ВСПОМОГАТЕЛЬНЫЕ СПОСОБЫ ТЕПЛОВОЙ ОБРАБОТКИ

К ним относят пассерование, ошпаривание, опаливание, термостатирование.

Пассерование – обжаривание продуктов при температуре 110—120°С без образования поджаристой корочки. Пассеруют коренья, лук, томат, муку для сохранения красящих веществ, эфирных масел или увеличения количества водорастворимых веществ и снижения вязкости (в муке).

Пассерованные овощи, томатное пюре и муку используют для приготовления супов, соусов и различных вторых блюд.

Бланширование (Ошпаривание) используют для облегчения механической обработки продуктов или предупреждения потемнения продуктов под действием ферментов, или для удаления привкуса горечи. Например таким образом обрабатывают капусту для голубцов, для того что бы она была пластичной или ошпаривают помидор, для того что бы можно было легко отделить кожицу. Продукты ошпаривают кипящей водой от 2 до 5 минут.

Продукты ошпаривают кипящей водой от 2 до 5 минут.

Опаливают продукты для удаления волосков с поверхности субпродуктов и тушек птицы в процессе их обработки.

Термостатированием называют поддержание нужной температуры блюд на раздаче или при перевозке.

Для подсчета себестоимости блюда очень важно знать, каким из способов термической обработки будут приготавливать продукт, так как при разных способах термической обработки происходят разные потери. Причем разница в потерях достаточна существенна. Например, при варке картофель теряет 3% от первоначальной массы, при жарке основным способом 31%, при жаренье во фритюре 50%. Но даже при одном и том же способе тепловой обработки тепловые потери зависят еще и от степени измельчённости продукта, то есть от способа нарезки. Так картофель фри теряет 50% при нарезке брусочками, а при нарезке его соломкой или стружкой он теряет уже 60%. Разница эта от того что при более мелком нарезании площадь поверхности сырья, погружаемого в горячее масло увеличивается. А с большей площади происходит испарение большего количества влаги, от которой, в свою очередь, уменьшается масса. И чем больше испарится влага из сырья, тем больше уменьшится первоначальная масса.

А с большей площади происходит испарение большего количества влаги, от которой, в свою очередь, уменьшается масса. И чем больше испарится влага из сырья, тем больше уменьшится первоначальная масса.

В примере №1 приведенном в начале главы картофель вначале почистили, затем сварили. То есть между Брутто и нетто лежат холодные потери, а в свою очередь между нетто и выходом лежат тепловые.

В основном между брутто и нетто лежат потери холодные, а между нетто и выходом тепловые. Но бывает и наоборот иногда потери меняются местами.

Это зависит от последовательности технологических операций.

Пример №2 для винегрета был отварен картофель в кожуре, а затем очищен.

Из 10 кг картофеля после варки получилось кг отварного неочищенного картофеля 9,7, а затем, после очистки его стало 7,3

И в данном случае название массы с учетом изменений будет выглядеть так

Брутто 10кг нетто 9,7 выход 7,3

Но неизменным остается то, что Брутто, это та масса, за которую мы отдали деньги, а выход эта масса за которую мы берем деньги. Ведь на этом очень простом примере картофель отварной может уже быть продан потребителю, и мы соответственно за него можем получить деньги. Или в таком виде он может быть включен вместе с другими компонентами, опять-таки за него будут получены деньги, как и за другие компоненты.

Ведь на этом очень простом примере картофель отварной может уже быть продан потребителю, и мы соответственно за него можем получить деньги. Или в таком виде он может быть включен вместе с другими компонентами, опять-таки за него будут получены деньги, как и за другие компоненты.

Потери определяются в %. А вот откуда берется размер потерь чуть ниже в главах о Сборниках рецептур и контрольных проработках.

2.3. Решение задач на проценты

В общественном питании очень часто приходится высчитывать проценты, от какого – то числа, или находить проценты. Как решать задачи на проценты? Единственное, что необходимо твердо запомнить – что такое один процент. Это понятие – и есть ключ к решению задач на проценты, да и к работе с процентами вообще.

Один процент – это одна сотая часть какого-то числа.

Запомнив, что такое один процент, вы легко найдёте и 2 процента, и 46%, и 19%, 98%!

Давайте найдём 4% от 300. Сначала найдём один процент. Это будет одна сотая, т. е. 300/100 = 3. Один процент – это 3. А нам сколько процентов необходимо найти? Четыре. Вот и умножаем 3 на четыре. Получим 12. Четыре процента от 300 – это 12.

Это будет одна сотая, т. е. 300/100 = 3. Один процент – это 3. А нам сколько процентов необходимо найти? Четыре. Вот и умножаем 3 на четыре. Получим 12. Четыре процента от 300 – это 12.

С самим подсчетом процентов понятно, но от чего высчитывать процент в общественном питании, от брутто или от нетто и в какой последовательности. И самый важный вопрос, что же принять за 100%?

Замечено, что новички часто теряются, не зная какую же массу принять за 100%. Запомните одно нехитрое правило: то, что было до технологической операции всегда =100%, а то, что стало после операции = 100% минус %отходов.

Вот и введем такое понятие, как было и стало, исходя из последовательности технологического процесса.

В общественном питании лучше рассмотреть изменение массы с точки зрения последовательности технологических операций.

ФОРМУЛА

Было=100%. Стало=100%-потери.

Что такое было и стало лучше всего рассмотреть на конкретном примере.

Пример№1. Допустим известно, что до очистки масса картофеля составляла 8500 грамм, а процент отходов составляет 35%. Найти массу картофеля после очитки.

Рассуждения. Масса до технологической операции была 8500, сколько стало грамм после операции неизвестно, обозначим неизвестное количество Х. То, что было в процентах всегда 100 процентов. 35% это отходы, то есть, то, что выкинули в мусор. Значит то, что стало, после очистки и можно положить в кастрюльку в процентах составит 65%=100%-35%.

Для удобства результаты рассуждения можно записать в столбик.

было…… стало

8500……..Х

100……… 65%

Получилась пропорция. То, что по диагонали от Х идет под знак дроби или деления. Итак получилось уравнение:

8500•65

Х= – – – =5525 граммов картофеля стало после очистки.

100

Можно так же записать уравнение так Х=8500*65/100=5525 граммов стало картофеля после очистки.

Пример№2. Известно, что после жарки масса рыбы стала 250грамм, и процент потерь при жарки этой рыбы составляет 20%. Найти какая масса рыбы была до жарки.

Рассуждения. 250 грамм это стало после операции, а в процентах стало это 80%=100%-20%. То, что было в граммах неизвестно, обозначим это Х. Но то что было в процентах всегда 100%.

было…… стало

Х ……… …250

100…… … 80

100•250

Х= – – – = 312,50

_____80

Второй вариант записи уравнения Х=100*25/80=312,5 гр рыбы было до жарки (сырой).

Пример№3. Допустим известно, что процент потерь при очистке сырого картофеля равен 25%, а потери при варке составят 3%, известно так же что закуплено 10 кг картофеля. Необходимо высчитать, сколько получится из этой массы отварного очищенного картофеля.

Решение. Так как масса картофеля менялась дважды, в процессе холодной обработки и тепловой обработки то и решается она в 2 действия (так же как и картофель отварной получается с помощью двух технологических операций: очистки и варки).

1-е действие

Итак, известно, что было 10 кг картофеля, сколько из него получится станет очищенного, неизвестно, обозначим это неизвестное Х. Зато известно, что отходов 25%, но это отход, то есть, то, что выкинем в мусор. Значит то, что стало после очистки, то что можно положить в кастрюлю составит 75%. Так как было это 100%, а то что стало это= (100%-25%)

было… … стало

10кг… … … Х

100% … … 75%

10•75

Х= – =7,5

100

Х=10•75/100=7,5кг

2-е действие 7,5кг полученных после очистки варят. Это уже другая технологическая операция. Значит, в данном случае до тепловой обработки было 7,5кг картофеля, сколько стало после варки неизвестно, обозначим это Х. Но известно, что то что было это всегда 100%, потери при тепловой обработки составляют 3%. Но 3% это то, что испарилось в процессе варки, а то что стало это 97%= (100%-3%).

Но 3% это то, что испарилось в процессе варки, а то что стало это 97%= (100%-3%).

было… … стало

7,5кг… … … Х

100%… ….. 97%

7,5 •97

Х = – – =7,275

100

Х= 7,5•97/100=7,275 и за счет округления 7,3

Итак, изменение (показатели) массы в этой задаче будет выглядеть следующим образом

БРУТТО… НЕТТО… ВЫХОД

10кг.. … …7,5кг… …7,3кг

Теперь рассмотрим пример №2 раздела 2.2 «Технологические процессы и потери» с точки зрения очередности технологических процессов. Здесь технологические процессы меняются местами.

То есть был картофель неочищенный сырой, затем его сварили в кожуре, и лишь потом очистили. В этом примере первой была тепловая обработка, а холодная (механическая) обработка происходит во вторую очередь.

Значит, первый процесс сначала картофель был сырой неочищенный, после этого стал отварной неочищенный. Во втором процессе, то есть холодная обработка, сначала был картофель отварной неочищенный, затем он стал очищенным отварным.

Во втором процессе, то есть холодная обработка, сначала был картофель отварной неочищенный, затем он стал очищенным отварным.

Но дело в том, что на производстве почти никогда не стоит задача от брутто найти нетто, ведь нетто это то, что повар кладет в кастрюльку. Именно повар составляет блюдо из того или иного количества ингредиентов, добиваясь тем самым гармоничности вкуса. Использует он при этом уже обработанные продукты. Ведь процент потерь того же картофеля зависит от сезона, то есть нетто остается неизменным, а вот брутто будет другим. Обычно подсчет идет от нетто к брутто или от выхода к нетто и далее к брутто. Это будет более понятно из решения следующей задачи.

Пример №4. Для приготовления борща необходимо 2 килограмма 400граммов картофеля очищенного. Необходимо найти, сколько для этого заказать со склада картофеля неочищенного, если процент потерь равен 30%.

Рассуждение. Картофеля стало после очистки 2400 грамм, сколько было граммов до очистки неизвестно, обозначаем это Х. Но то что было в процентах всегда =100%, 2400 грамм-это стало, то есть в процентах 75%= (100%-25%).

Но то что было в процентах всегда =100%, 2400 грамм-это стало, то есть в процентах 75%= (100%-25%).

было… стало

Х … … 2400

100% …75%

Х=100•2400/75=3200 Итак, неочищенного картофеля необходимо 3,2кг.

Пример№5 В винегрет необходимо положить 200 грамм отварного очищенного картофеля. Холодные потери картофеля 25%. Тепловые потери = 3%.

Рассуждения. Картофель для винегрета готовят следующим образом, вначале его отваривают в кожуре, затем очищают. Так как известна масса отварного очищенного картофеля, сначала необходимо найти, сколько же его было до очистки. Картофель стал отварным очищенным, но сначала он был неочищенным отварным.

1 действие. Значит, после очистки картофеля стало отварного очищенного 200грамм. Сколько его было до очистки в граммах, то есть отварного, но еще не очищенного мы не знаем и обозначаем это как Х. Но мы знаем то что, было это всегда 100%. Процент потерь при очистке по условию задачи составляет 25%, но это отходы, значит то, что стало, после очистки в процентах составляет 75%= (100%-25%)

Но мы знаем то что, было это всегда 100%. Процент потерь при очистке по условию задачи составляет 25%, но это отходы, значит то, что стало, после очистки в процентах составляет 75%= (100%-25%)

было … … стало

Х … … … …200гр

100%… … 75%

Х= 100•200/75=266,7

Итак, отварного, неочищенного было 266,7грамм.

2-е действие изменение массы в процессе тепловой обработки.

Рассуждения: картофеля стало отварного неочищенного 266,7грамм, сколько его было до варки, то есть сырого неочищенного неизвестно, обозначим это Х.

В процентах то, что было всегда равно 100%.

Процент тепловых потерь составляет 3%, но это то количество, которое испарилось, стало в процентах 97%= (100%-3%).

было …стало

Х … …..266,7

100% … … 97%

Х=266,7•100/97=274,9

Значит, изменение массы выглядит следующим образом

Брутто =274,9гр. нетто= 266,7 гр. выход=200гр.

нетто= 266,7 гр. выход=200гр.

Таким образом, для получения 200 грамм отварного картофеля деньги предприятие отдало за 274,9 граммов сырого необработанного картофеля, а возьмет за 200граммов отварного очищенного, следовательно 200 грамм отварного картофеля имеют стоимость такую же как 274,9 грамм сырого неочищенного.

Нахождение процентов от числа.

В общественном питании часто необходимо высчитать процент отходов или потерь.

Пример№6. До очистки от кожуры и косточки масса авокадо составляла (была) 3200, после обработки его масса стала 2240 грамм. Найти процент отходов.

Рассуждение: было 3200 грамм, стало 2240 граммов. В процентах было =100%, сколько стало в процентах неизвестно, обозначаем Х.

было …стало

3200 ….2240

100% … …Х

100•2240

Х= – – – =70.

3200

Х=100•2240/3200=70%

Но 70% это то, что стало после обработки, то есть, то что можно использовать в дальнейшем для приготовления. А отходы будут 100%-70%=30%.

Контрольные вопросы и задачи

1.Зависит ли показатель изменения массы от способа тепловой обработки сырья?

2.Зависит ли процент холодных отходов от сезона?

3.Для какого сырья процент отходов зависит от сезона?

4. Что такое 1 процент от числа?

5. При очистки 5,4кг киви получилось 4,752 кг очищенного киви. Найдите процент отходов при очистки киви.

6. Сколько картофеля очищенного получится из 42 кг, если процент отхода равен 30%.

7. Сколько капусты необработанной необходимо заказать со склада для получения 17 кг капусты шинкованной, если процент отходов равен 25%?

Ежемесячные расходы на питание – Базовое управление кухней и питанием

Расчет стоимости продуктов питания

Ежемесячные затраты на продукты питания определяются путем проведения ежемесячной физической инвентаризации запасов продуктов питания, оценки запасов и последующей корректировки оценки для более точного отражения стоимости потребляемых продуктов питания.

Основная формула для определения стоимости продуктов питания в месяц:

стоимость продуктов питания = начальные запасы + покупки — закрывающие запасы

Например, если начальные запасы составляют 10 000 долларов, а покупки составляют 7 500 долларов, а запасы на конец периода (которые также являются начальными запасами на следующий месяц) составляют 9 долларов.000, то базовая стоимость продуктов питания равна:

стоимость продуктов питания = начальные запасы + покупки — закрывающие запасы

= 10 000 долл. США + 7500 долл. США — 9000 долл. США

= 17 500 долл. США — 9000 долл. США

= 8500 долл. США

Стоимость запасов является критически важным компонентом для получения точной цифры стоимости из базовой формулы, приведенной выше.

Информация, необходимая для точной оценки стоимости товарно-материальных запасов, получается из ежедневных отчетов о приеме (т. кухни), и путем проведения физической инвентаризации.

Некоторый запас продуктов питания используется для целей, отличных от прямого создания . Например, если сотрудников кормят или им предоставляется значительная скидка, стоимость этих блюд обычно вычитается из общей суммы, определяемой по базовой формуле стоимости продуктов питания. Стоимость питания сотрудников не следует игнорировать, но ее лучше рассматривать как стоимость рабочей силы, а не как настоящую стоимость продуктов питания.

Например, если сотрудников кормят или им предоставляется значительная скидка, стоимость этих блюд обычно вычитается из общей суммы, определяемой по базовой формуле стоимости продуктов питания. Стоимость питания сотрудников не следует игнорировать, но ее лучше рассматривать как стоимость рабочей силы, а не как настоящую стоимость продуктов питания.

Рекламные расходы также вычитаются из базовой стоимости продуктов питания. К ним относятся специальные предложения «2 по цене 1», скидки по купонам и другие акции. Помните, что сделанный вычет — это не цена меню, а фактическая стоимость еды для операции. Опять же, эти расходы нельзя игнорировать, но их следует включить в качестве другого типа операционных расходов.

В некоторых ресторанах и гостиницах продукты передаются в бар, где они подаются в качестве закуски для стимулирования продажи алкогольных напитков. На самом деле это расходы бара, и их не следует рассматривать как расходы на кухню. Стоимость переданного продовольствия должна быть вычтена из базовой стоимости продовольствия. Эти расходы лучше всего рассматривать как рекламные расходы, которые несет бар.

Эти расходы лучше всего рассматривать как рекламные расходы, которые несет бар.

В валовую стоимость продуктов питания могут быть внесены другие коррективы в зависимости от того, как работает отдельный ресторан. Например, в некоторых случаях кухня может приобретать в баре вино или спиртные напитки для приготовления пищи или фламбирования, и это следует рассматривать как расходы на питание.

В общем, чистая стоимость продуктов питания для операции резюмируется в следующем уравнении:

чистые расходы на питание = базовые расходы на питание − (стоимость питания сотрудников + расходы на рекламу + перенесенные расходы на питание) + перенесенные расходы на питание

Менеджмент часто требует ежемесячный отчет о расходах на продукты питания. Основная форма отчета о стоимости продуктов питания, как правило, представляет собой сравнение процентов стоимости продуктов питания. Проценты используются вместо фактической чистой стоимости продуктов питания, поскольку такие затраты варьируются в зависимости от объема продаж. Процент стоимости продуктов питания, как правило, остается постоянным независимо от объема продаж.

Процент стоимости продуктов питания, как правило, остается постоянным независимо от объема продаж.

Проценты затрат на продукты питания рассчитываются с использованием следующего уравнения:

проценты расходов на продукты питания = чистая стоимость продуктов питания ÷ продажи продуктов питания

Например, если чистые расходы на продукты питания составляют 5500 долларов США, а продажи продуктов питания составляют 13 700 долларов США, тогда процент затрат на продукты питания = чистые расходы на продукты питания ÷ продажи продуктов питания

= 5500 долларов ÷ 13 700 долларов США

= 0,401

= 40%

В отчете о расходах на продукты питания часто сравниваются результаты за текущий месяц с процентом расходов на продукты питания в предыдущем месяце или процентом расходов за тот же месяц год назад (рис. 14). Затем руководство может решить, находятся ли ежемесячные расходы на продукты питания под контролем.

| Дата | Расходы на питание | Продажа продуктов питания | Процент стоимости еды |

|---|---|---|---|

| Последний месяц | $8000 | $32 000 | 25,0% |

| Предыдущий месяц | $8500 | $30 000 | 28,3% |

| Тот же месяц прошлого года | $9500 | $31 000 | 30,6% |

Другие расходы также должны быть приняты во внимание, чтобы правильно понять, куда идет доллар дохода от продуктов питания в рамках операции. В некоторых ресторанных предприятиях разбивка расходов записывается в ежемесячном отчете о процентных затратах по форме, как показано на рисунке 15.

В некоторых ресторанных предприятиях разбивка расходов записывается в ежемесячном отчете о процентных затратах по форме, как показано на рисунке 15.

Год:

Месяц:

| Сумма | % | Замечания | |

|---|---|---|---|

| Всего продаж | |||

| Расходы на питание | |||

| Стоимость рабочей силы | |||

| Аренда/лизинг | |||

| Прочие операционные расходы | |||

| Общая стоимость | |||

| Прибыль |

Проценты затрат определяются путем деления отдельных затрат на общий объем продаж. Ближе к началу каждого месяца заполняется форма процентной стоимости предыдущего месяца и сравнивается с результатами прошлых форм.

Ближе к началу каждого месяца заполняется форма процентной стоимости предыдущего месяца и сравнивается с результатами прошлых форм.

Затраты на продукты питания можно дополнительно проанализировать, исследуя затраты и процентную долю от общей стоимости продуктов питания для отдельных категорий продуктов питания, как показано в примере на рисунке 16.

| Пункт | Стоимость (октябрь) | % от общей стоимости (октябрь) | Стоимость (ноябрь) | % от общей стоимости (ноябрь) |

|---|---|---|---|---|

| Мясо | $ 874,70 | 27,1% | 811,12 $ | 28,2% |

| Рыба | $ 264,67 | 8,2% | $ 184,08 | 6,4% |

| Птица | $ 390,55 | 12,1% | $ 330,77 | 11,5% |

| Молочная | $ 532,56 | 16,5% | $ 440,07 | 15,3% |

| Яйца | $ 203,34 | 6,3% | $ 212,85 | 7,4% |

| Пекарня | $ 129,11 | 4,0% | $ 143,82 | 5,0% |

| Продукция | $ 254,99 | 7,0% | $ 238,73 | 8,3% |

| Галантерея | $ 490,60 | 15,2% | $ 414,19 | 14,4% |

| Напитки | $ 87,15 | 2,7% | $ 100,67 | 3,5% |

| Общая стоимость | 3227,67 $ | 100% | 2876,30 $ | 100% |

| Общий объем продаж | 9143,50 $ | 8560,35 $ | ||

| Стоимость еды % | 35,3% | 33,6% |

Важная строка на диаграмме, показанной на рис. 16, — последняя, «Стоимость продуктов питания %». В этом примере общий объем продаж в ноябре снизился, но процент стоимости продуктов питания также снизился. Поскольку затраты на рабочую силу не изменились заметно с октября, процент стоимости продуктов питания предполагает, что это предприятие хорошо справляется с изменением объема продаж и, вероятно, находится в хорошем финансовом положении, даже несмотря на снижение спроса. Продажи упали на 6,4%, но расходы на продукты питания снизились на 10,9%.%.

16, — последняя, «Стоимость продуктов питания %». В этом примере общий объем продаж в ноябре снизился, но процент стоимости продуктов питания также снизился. Поскольку затраты на рабочую силу не изменились заметно с октября, процент стоимости продуктов питания предполагает, что это предприятие хорошо справляется с изменением объема продаж и, вероятно, находится в хорошем финансовом положении, даже несмотря на снижение спроса. Продажи упали на 6,4%, но расходы на продукты питания снизились на 10,9%.%.

Месяц — это большой промежуток времени между отчетами, особенно если отчеты носят финансовый характер и определяют, держит ли операция расходы под контролем. Если затраты не контролируются, бизнес, скорее всего, потерпит неудачу.

Ежедневные расходы на питание рассчитываются почти так же, как базовые ежемесячные расходы на питание и ежемесячные чистые расходы на питание. Однако используемые запасы представляют собой фактическую сумму денег, ежедневно расходуемую на прямые поставки или (т. , стоимость уже имеющихся материалов, которые были запрошены и получены со склада).

, стоимость уже имеющихся материалов, которые были запрошены и получены со склада).

Базовые дневные расходы на питание можно выразить следующим образом:

дневные расходы на продукты = стоимость прямых поставок + стоимость запасов

Ежедневные расходы на продукты питания, определенные с помощью базовой формулы, могут быть скорректированы почти так же, как базовые месячные расходы на продукты питания . То есть

чистые ежедневные затраты на питание = ежедневные затраты на питание − (затраты на питание сотрудников + расходы на рекламу + перенесенные расходы на питание) + перенесенные расходы на питание

Самый простой способ отслеживать ежедневные расходы на продукты питания — использовать форму, подобную той, что показана на рис. 17. В этой форме стоимость прямых поставок, стоимость магазинов, общие затраты на сегодняшний день, совокупные затраты за месяц, продажи за день, совокупные продажи за месяц, проценты затрат за день и проценты затрат за месяц. Обратите внимание, что форма не учитывает переводы.

Обратите внимание, что форма не учитывает переводы.

Некоторые POS-системы имеют эту функцию и могут использоваться для отслеживания ежедневных расходов на еду.

| Дата | Магазины | Направляет | Стоимость сегодня | Стоимость на сегодняшний день | Продажи сегодня | Продажи на сегодняшний день | Стоимость % Сегодня | Стоимость % на сегодняшний день |

|---|---|---|---|---|---|---|---|---|

Каждый месяц запускается новая форма. Из месяца в месяц ничего не переносится. Итоговые суммы на конец месяца должны быть близки к цифрам, полученным с использованием других процедур ежемесячных затрат на продукты питания, таких как те, которые рассчитываются после проведения физической инвентаризации.

Из месяца в месяц ничего не переносится. Итоговые суммы на конец месяца должны быть близки к цифрам, полученным с использованием других процедур ежемесячных затрат на продукты питания, таких как те, которые рассчитываются после проведения физической инвентаризации.

Информация, необходимая для заполнения записи о затратах на продукты питания, представляет собой ежедневные отчеты о закупках продуктов питания для прямых затрат, копии заявок для магазинов и ежедневные данные о продажах.

В следующем примере показано, как заполнить форму.

В первый день месяца 35 долларов США было потрачено на прямые продажи, 102 доллара США на магазины, а общий объем продаж составил 360 долларов США. Во второй день месяца на прямые продажи было потрачено 12,50 долларов, на магазины — 95,00 долларов, а продажи составили 345,00 долларов. На третий день на директы было потрачено 30 долларов, 9 долларов9,50 в магазинах, а общий объем продаж за день составил 310,50 долларов.

- В первый день вставляется дата.

- Рядом с датой в колонке B указана стоимость из магазинов.

- В колонке C указана стоимость директов.

- В столбец F вводится количество дней продаж.

- Столбец G такой же, как F, или оставлен пустым.

- Столбец H определяется путем деления столбца D на столбец F.

- Столбец I пуст или имеет то же значение, что и столбец H.

Столбцы A, B, C, D, F и H для второго дня заполняются информацией о затратах и продажах. Столбец E представляет собой сумму значения предыдущего дня в столбце E и сегодняшнего значения в столбце D. Аналогично, столбец G представляет собой сумму столбца G предыдущего дня и сегодняшнего столбца F. Значение столбца I определяется путем деления столбца E на Колонка Г.

Затраты и продажи оставшейся части месяца вводятся так же, как и во второй день. Окончательный результат показан на рис. 18.

| А | Б | С | Д | Э | Ф | Г | Х | я |

| Дата | Магазины | Направляет | Стоимость сегодня | Стоимость на сегодняшний день | Продажи сегодня | Продажи на сегодняшний день | Стоимость % Сегодня | Стоимость % на сегодняшний день |

|---|---|---|---|---|---|---|---|---|

| 10/1 | 102,00 $ | 35,00 $ | 137,00 $ | 137,00 $ | 360,00 $ | 38% | 38% | |

| 10/2 | 95,00 $ | 12,50 $ | 107,50 $ | 244,50 $ | 345,00 $ | 705,00 $ | 31% | 35% |

| 10/3 | 99,50 $ | 30,00 $ | 129,50 $ | 374,00 $ | 310,50 $ | 1015,50 $ | 42% | 37% |

Ежедневная совокупная стоимость продуктов питания быстро покажет, выходят ли ежедневные расходы на продукты из-под контроля. Возможно, вам не о чем беспокоиться за один день, связанный с процентом стоимости плохих продуктов питания, поскольку запасы, взимаемые за этот день, возможно, не были полностью использованы в этот день. Например, директ может быть получен только два раза в неделю, поэтому в эти дни расходы будут выглядеть высокими. Тем не менее, прямые могут быть использованы в течение двух или трех дней. Изменения в структуре процентов затрат могут указывать на проблемы.

Возможно, вам не о чем беспокоиться за один день, связанный с процентом стоимости плохих продуктов питания, поскольку запасы, взимаемые за этот день, возможно, не были полностью использованы в этот день. Например, директ может быть получен только два раза в неделю, поэтому в эти дни расходы будут выглядеть высокими. Тем не менее, прямые могут быть использованы в течение двух или трех дней. Изменения в структуре процентов затрат могут указывать на проблемы.

Ежедневный отчет обычно представляет собой простое заявление, содержащее общие затраты на продукты питания, общие продажи продуктов питания и процентную долю затрат. Форма может содержать другие столбцы, в которых указаны кумулятивные итоги или итоги за тот же день месяц назад. Образец формы показан на рисунке 19.

Дата: 03.10.

| Сегодня | Месяц до даты | С начала года | С прошлого года до даты | |

|---|---|---|---|---|

| Стоимость продуктов питания | 129,50 $ | $2025 | $32 600 | $31 750 |

| Продажа продуктов питания | 310,50 $ | $4330 | $92 500 | 85 750 $ |

| Стоимость еды % | 42% | 38% | 35% | 37% |

Небольшие отклонения будут отображаться в ежедневных отчетах, и их следует ожидать. Однако, если изменения кажутся частью шаблона, менеджеры, которые получают ежедневные отчеты, будут иметь максимальное время предупреждения, чтобы исправить возможную проблему.

Однако, если изменения кажутся частью шаблона, менеджеры, которые получают ежедневные отчеты, будут иметь максимальное время предупреждения, чтобы исправить возможную проблему.

Причины процентного перерасхода средств включают:

- Взвешивание и подсчет при поставках

- Мусор на кухне

- Кража

- Плохой контроль рецепта

- Неправильная калькуляция и ценообразование в меню

- Неправильное использование остатков

Во многих предприятиях общественного питания ежедневные расходы на продукты питания разбиваются на ежедневные расходы на отдельные категории сырых продуктов. Типичная форма показана на рисунке 20.

- Значения строки «Желаемый %» определяются рестораном, анализирующим проценты ежедневных затрат на питание для отдельных групп блюд за определенный период времени. В примере сумма этих желаемых процентов составляет 40%. Эти проценты рассчитываются путем деления стоимости каждой категории продуктов питания на общую стоимость продуктов питания.

- В строке «Всего на дату» определяются проценты стоимости пробной версии, чтобы можно было сравнить проценты фактических затрат по отдельным категориям с требуемыми процентами. Если площадь чрезмерно высока, то следует провести расследование для определения причин.

| Мясо | Рыба | Птица | Молочная | Яйца | Пекарня | Продукт | Галантерея | Напитки | Ежедневная стоимость еды | Ежедневные продажи | Ежедневная стоимость еды % | Текущая стоимость продуктов питания % | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Желаемый % | 10% | 3,20% | 4,50% | 6,00% | 2,50% | 2,10% | 3,20% | 6,50% | 2,00% | 40% | |||

| 1 октября | 67,15 $ | 22,38 $ | 28,54 $ | 27,95 $ | 11,19 $ | 12,87 $ | 14,50 $ | 28,50 $ | 11,75 | 224,83 $ | 468,40 $ | 48% | |

| 2 октября | 61,12 $ | 26,74 $ | 30,56 $ | 45,84 $ | 16,04 $ | 17,57 $ | 26,74 $ | 57,3 $ | 13,75 $ | 295,66 $ | 721,12 $ | 41% | |

| 3 октября | 42. 03 03 | 15,75 | 21,54 | 36,78 | 13,1 | 18,76 | 18,39 | 37,3 | 6,5 | 210,15 | 550.13 | 38% | |

| 4 октября | 85,39 | 25.17 | 32,6 | 5,03 | 23,25 | 23,45 | 27,95 | 32,15 | 15,53 | 310.52 | 889,49 | 35% | |

| 5 октября | |||||||||||||

| Всего на сегодняшний день | 255,69 $ | 90,04 $ | 113,24 $ | 115,60 $ | 63,58 $ | 72,65 $ | 87,58 $ | 155,25 $ | 47,53 $ | 1041,16 $ | 2629,14 $ | 40% | |

| Проценты на сегодняшний день | 9,73% | 3,42% | 4,31% | 4,40% | 2,42% | 2,76% | 3,33% | 5,90% | 1,81% | ||||

| Разница | −0,27% | 0,22% | −0,19% | −1,60% | −0,08% | 0,66% | 0,13% | −0,60% | −0,19% | 0% |

Управление расходами на продукты питания является одним из наиболее важных аспектов успешного ведения общественного питания. Наличие процедур и инструментов для отслеживания продаж и затрат помогает выявить любые возможные проблемы и дает возможность исправить проблему до того, как она выйдет из-под контроля.

Наличие процедур и инструментов для отслеживания продаж и затрат помогает выявить любые возможные проблемы и дает возможность исправить проблему до того, как она выйдет из-под контроля.

Цените правильно

Правильное управление ценами на продукты и правильное ценообразование в меню может означать разницу между процветающим бизнесом и терпящим бедствие. Вот некоторые вещи, о которых следует помнить, когда вы достаете свой калькулятор.

Стоимость еды

Стоимость еды относится к цене меню определенного блюда по сравнению со стоимостью продуктов, используемых для приготовления того же блюда. Другими словами, от того, сколько вы платите за еду, будет зависеть, сколько вам придется за нее брать. Как правило, стоимость еды должна составлять около 30-35%. Это означает, что если вы платите за что-то 1 доллар, вам нужно будет взимать минимум 3,34 доллара.

Может показаться, что вы берете гораздо больше, чем необходимо, но имейте в виду, что вы платите не только за саму еду. Вы платите кому-то за приготовление еды, подачу еды и уборку после еды. Все в вашем ресторане, от платежной ведомости до счетов за электричество, должно покрываться едой, которую вы подаете.

Вы платите кому-то за приготовление еды, подачу еды и уборку после еды. Все в вашем ресторане, от платежной ведомости до счетов за электричество, должно покрываться едой, которую вы подаете.

Формула расчета стоимости выглядит следующим образом: Стоимость вашего продукта/0,35=цена меню или 8,50/0,35$= 24,29$ 24,29$ – это абсолютный минимум, который вам нужно взимать, чтобы получить прибыль от ужина из филе-миньон. Конечно, 24,29 доллара — это неуклюжая цифра, поэтому вы можете поднять ее до 24,99 доллара. Если вы поднимете его до 29,99 долларов, ваши расходы на еду упадут ниже 30%, а это означает, что вы получите большую прибыль.

Ужин Филе Миньон.

Первоначальную стоимость ужина из филе-миньон можно разбить на следующие части:

- Филе говядины стоит в среднем 6 долларов США за порцию

- Обертка (картофель, овощи, салат и хлеб, прилагаемые к филе, а также любые приправы, которые попросит гость) стоит 2,50 доллара США