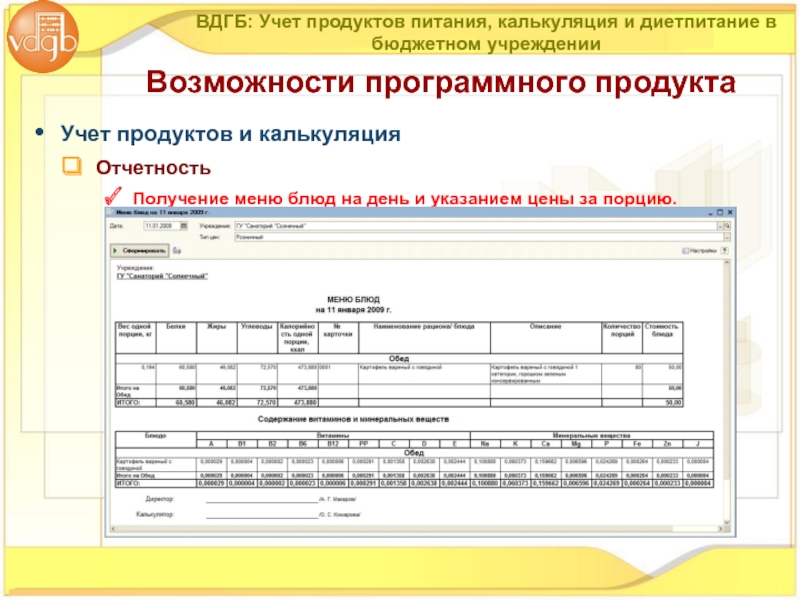

Содержание

Отражение в учете удержаний из заработной платы сотрудников на оплату горячего питания в организации

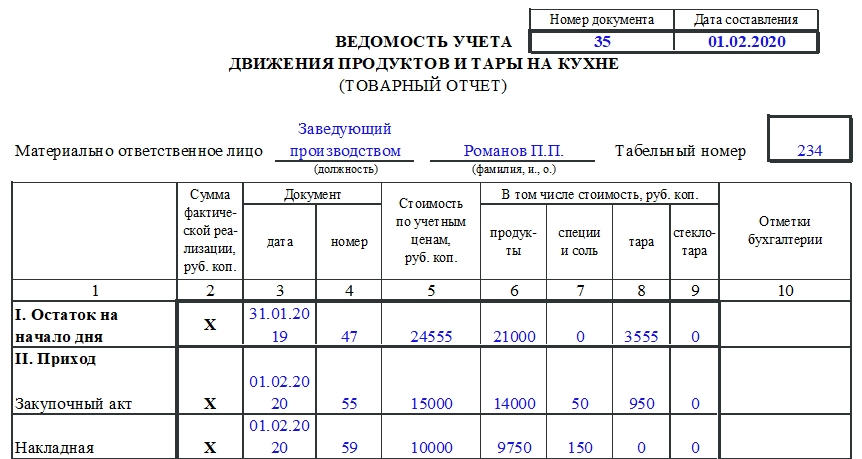

По решению руководителя дошкольного образовательного бюджетного учреждения сотрудники обеспечиваются горячим питанием непосредственно в организации. Стоимость такого питания (в размере стоимости использованных для приготовления пищи продуктов питания) впоследствии удерживается из их заработной платы. Какие корреспонденции счетов бухгалтерского учета могут применяться в данном случае?

Бухгалтер детского сада, г. Курган

Из содержания вопроса, по сути, следует, что средства в виде бюджетных субсидий на обеспечение сотрудников бюджетного учреждения горячим питанием учредителем в настоящее время не предоставляются.

Следовательно, во избежание последующих разногласий с органами финансового контроля и налоговыми органами, операции, связанные с организацией питания сотрудников, должны учитываться учреждением обособленно, в рамках приносящей доход деятельности.

Согласно подп. 5 п. 2 ст. 149 НК РФ освобождаются от налогообложения операции по реализации продуктов питания, непосредственно произведенных столовыми детских дошкольных учреждений и реализуемых в указанных учреждениях. При этом суммы НДС, предъявленные при приобретении товаров, предназначенных для использования в необлагаемых НДС операциях, учитываются в стоимости таких товаров (подп. 1 п. 2 ст. 170 НК РФ).

Продукты питания, из которых готовятся блюда для детей, в рассматриваемой ситуации приобретаются за счет средств бюджетных субсидий.

Если приготовление горячего питания для сотрудников осуществляется из специально приобретенных с этой целью продуктов питания, то организация бухгалтерского учета, как правило, затруднений не вызывает – при таких обстоятельствах речь просто идет об изготовлении и реализации в рамках приносящей доход деятельности готовой продукции(горячих блюд).

Однако на практике организовать в детском дошкольном учреждении приобретение продуктов питания за счет нескольких источников финансового обеспечения достаточно затруднительно. Как правило, в ситуациях, подобных рассматриваемой, продукты питания в полном объеме приобретаются за счет средств субсидии на выполнение государственного (муниципального) задания. А при таких обстоятельствах можно вести речь о направлении денежных средств в пределах их остатка на лицевом счете на исполнение обязательств, принятых в рамках иного вида финансового обеспечения (деятельности). Следовательно, необходимо применять счет 0 304 06 000 “Расчеты с прочими кредиторами” (пп.146, 147 Инструкции № 174н).

Как правило, в ситуациях, подобных рассматриваемой, продукты питания в полном объеме приобретаются за счет средств субсидии на выполнение государственного (муниципального) задания. А при таких обстоятельствах можно вести речь о направлении денежных средств в пределах их остатка на лицевом счете на исполнение обязательств, принятых в рамках иного вида финансового обеспечения (деятельности). Следовательно, необходимо применять счет 0 304 06 000 “Расчеты с прочими кредиторами” (пп.146, 147 Инструкции № 174н).

В рассматриваемой ситуации существуют риски квалификации действий должностных лиц учреждения в качестве нарушения трудового законодательства. Дело в том, что решение работодателя по удержанию из заработной платы работников сумм, равных стоимости предоставленного им горячего питания, даже при наличии соответствующих условий в трудовых договорах или заявлений работников не в полной мере соответствует требованиям ст. 137, 138 ТК РФ. В данном случае было бы целесообразно предоставить сотрудникам возможность после получения всей суммы причитающейся им заработной платы распорядиться деньгами по их личному усмотрению, в частности, вернуть работодателю сумму, израсходованную на организацию питания.

Далее рассмотрим корреспонденции счетов бухгалтерского учета, которые могут применяться бюджетным учреждением в рассматриваемой ситуации:

- оприходованы продукты питания, приобретенные в рамках деятельности по выполнению госзадания:

Дебет 4 105 32 340

Кредит 4 302 34 730;

- произведена оплата поставщику продуктов питания:

увеличение по забалансовому счету 18:

Дебет 4 302 34 830

Кредит 4 201 11 610;

- стоимость израсходованных на приготовление пищи для детей продуктов питания учтена при формировании себестоимости госуслуги:

Дебет 4 109 60 272

Кредит 4 105 32 440;

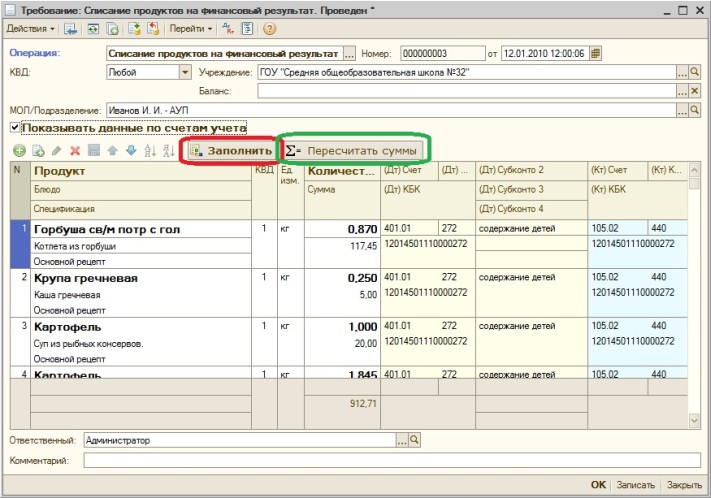

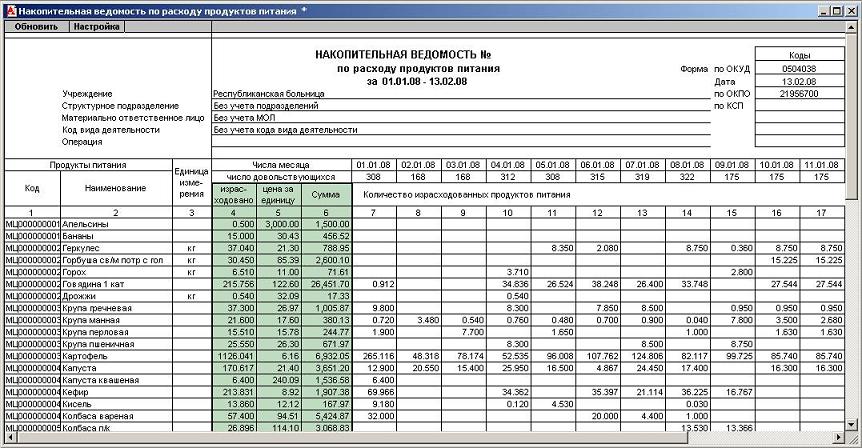

- на основании информации, содержащейся в Меню-требовании на выдачу продуктов питания (ф. 0504202), принято решение об использовании части продуктов питания на приготовление пищи для сотрудников учреждения:

Дебет 4 304 06 830

Кредит 4 105 32 340;

Дебет 2 105 32 340

Кредит 2 304 06 730;

- стоимость израсходованных на приготовление пищи для сотрудников продуктов питания учтена при формировании себестоимости питания:

Дебет 2 109 60 272

Кредит 2 105 32 440;

- по итогам месяца в учете отражена стоимость питания сотрудников (по фактической себестоимости)*:

Дебет 2 105 37 340

Кредит 2 109 60 272;

- отражен доход от реализации готовой продукции (в сумме, подлежащей удержанию из заработной платы сотрудников, в счет оплаты стоимости питания):

Дебет 2 205 31 560

Кредит 2 401 10 130;

- отражена реализация готовой продукции (по фактической себестоимости питания, предоставленного сотрудникам в течение месяца):

Дебет 2 401 10 130

Кредит 2 105 37 440;

- из заработной платы удержана сумма в счет оплаты стоимости питания:

Дебет 4 302 11 830

Кредит 4 304 03 730;

- средства, удержанные из заработной платы, направлены на компенсацию затрат, ранее произведенных за счет средств субсидии на выполнение госзадания:

Дебет 4 304 03 830

Кредит 4 304 06 730;

Дебет 2 304 06 830

Кредит 2 205 31 660.

Учитывая положения п. 4 Инструкции № 174н, возможность применения приведенных выше корреспонденций бюджетному учреждению желательно согласовать с соответствующим финансовым органом или учредителем.

* Фактическая себестоимость питания, предоставляемого работникам, может включать и иные

расходы, связанные с его приготовлением. По общему правилу такие расходы должны учитываться при определении суммы компенсации, удерживаемой с работников.

На вопрос отвечал В. В. Пименов, эксперт службы Правового консалтинга ГАРАНТ

Опубликовано в журнале «Бюджетный учет и отчетность в вопросах и ответах» №7, июль 2012 г.

Обзор конкурсного задания в номинации «Лучший главный бухгалтер организации бюджетной сферы — 2020»

Основная цель конкурсного задания заключалась в проверке знаний и навыков ведения бухгалтерского учета в конкретном

бюджетном учреждении. Для решения задачи необходимо было выполнить два задания.

Для решения задачи необходимо было выполнить два задания.

Задание 1 заключалось в отражении в бухгалтерском учете посредством двойной записи на счетах

бухгалтерского учета 22

операций.

Анализ результатов выполнения Задания 1 выявил одну операцию (№ 10), по которой не было

дано ни одного правильного

ответа. Больше всего правильных ответов получено по операции № 20. Минимальное количество участников

Конкурса смогли

справиться с операциями №№ 3, 18, 21.

Задание 1 оценивалось следующим образом.

| № п/п | Операции | Оценка (баллы) |

|---|---|---|

|

1 |

Приняты к учету, приобретенные по договору поставки, продукты питания. Примечание: Продукты питания приобретены за счет средств субсидии на выполненеие государственного задания для изготовления готовых блюд в столовой учреждения.

|

1 |

|

2 |

Начислен штраф за нарушение поставщиком условий договора на поставку продуктов питания. Контрагент сумму штрафа не оспаривает |

2 |

|

3 |

На лицевой счет учреждения в органе казначейства поступили денежные средства от поставщика в оплату штрафа за нарушение условий договора поставки продуктов питания |

2 |

|

4 |

Признан в учете доход текущего периода на основании договора дарения, заключенного с физическим лицом.

Примечание: предметом договора являются денежные средства. Целевое назначение договором не установлено. |

2 |

|

5 |

Приняты к учету канцтовары, приобретенные по договору купли-продажи. Примечание: покупка произведена за счет средств подаренных физическим лицом |

1 |

|

6 |

Отражено списание израсходованных кацтоваров, приобретенных за счет подаренных средств (см. операцию 5) |

2 |

|

7 |

Признан в учете доход на основании договора дарения, заключенного с ПАО «Земледелец».

Примечание: предметом договора являются денежные средства. Целевое назначение пожертвования — реконструкция здания поликлиники |

2 |

|

8 |

На лицевой счет учреждения в органе казначейства поступили денежные средства (пожертвование) от ПАО «Земледелец» |

1 |

|

9 |

Сформированы капитальные вложения по реконструкции здания поликлиники |

2 |

|

10 |

Отражено в учете изменение кода капитальных вложений по реконструкции здания поликлиники в соответствии с КФО |

3 |

|

11 |

Отражено увеличение стоимости здания поликлиники после реконструкции |

2 |

|

12 |

Начислены доходы текущего периода в соответствии с отчетом о достижении целевых показателей после реконсрукции здания поликлиники |

2 |

|

13 |

Отражена балансовая стоимость лаборатоного помещения, полученного ЦБ от ее учредителя в оперативное управление |

1 |

|

14 |

Отражена сумма накопленной амортизации лабораторного помещения |

1 |

|

15 |

По результатам проведенной инвентаризации основных средств оприходован по справедливой стоимости компьютер |

1 |

|

16 |

Отражено обязательство перед контрагентом- индивидуальным предпринимателем за услуги по оценке компьютера |

1 |

|

17 |

Отражено увеличение стоимости земельного участка ЦБ на основании выписки о его кадастровой стоимости по состоянию на отчетную дату |

2 |

|

18 |

На лицевой счет ЦБ в органе казначейства поступила целевая субсидия на текущий ремонт помещений терапевтического корпуса |

1 |

|

19 |

Начислен доход от целевой субсидии на текущий ремонт помещений терапевтического корпуса |

1 |

|

20 |

Признан доход текущего периода от целевой субсидии на текущий ремонт помещений терапевтического корпуса |

3 |

|

21 |

Начислены расходы по текущему ремонту помещений терапевтического корпуса за счет целевой субсидии |

1 |

|

22 |

Начислена задолженность перед бюджетом на сумму неизрасходованной части целевой субсидии (см.

операцию 18) по которой учредителем не подтверждена потребность в ее использовании |

1 |

|

Итого |

35 | |

Для выполнения Задания 2 необходимо было исчислить величину текущего налога на прибыль и сформировать

бухгалтерские операции по начислению и перечислению в доход бюджета этого налога. Полностью с этим

заданием

справился лишь один участник конкурса.

Задание 1 оценивалось следующим образом.

| № п/п | Операции | Оценка (баллы) |

|---|---|---|

|

1 |

Начислен текущий налог на прибыль (при расчете налога, расходы, которые возможно учесть в уменьшение полученных доходов не рассматриваются) |

2 |

|

2 |

Перечислен текущий налог на прибыль в доход бюджета |

3 |

|

Итого |

5 | |

Максимальная оценка при решении всей задачи — 40 баллов.

В текущем году бухгалтеры организаций государственного сектора столкнулись со многими изменениями в работе.

Вступили в действие новые федеральные стандарты бухгалтерского учета, введены новые счета и коды КОСГУ,

внесены

соответствующие изменения в Приказ Минфина РФ от 16 декабря 2010 года № 174н «Об утверждении

Плана счетов

бухгалтерского учета бюджетных учреждений и Инструкции по его применению»» и Приказ

Минфина РФ от 23

декабря 2010 года № 183н «Об утверждении Плана счетов бухгалтерского учета автономных

учреждений и

Инструкции по его применению», Приказ Минфина РФ от 29 ноября 2017 года № 209н

«Об утверждении

Порядка применения классификации операций сектора государственного управления».

Если в процессе решения конкурсного задания вы столкнулись с проблемами профессионального характера,

мы готовы

прийти вам на помощь.

Будем рады видеть вас в учебных центрах, аккредитованных ИПБ России, где вы сможете повысить свой

профессиональный уровень.

Темы: ИПБ России, мероприятия, Лучший бухгалтер России, Лучший бухгалтер России — 2020

Операционные бюджеты и отчеты о прибылях и убытках – базовое управление кухней и услугами общественного питания

Бюджет и бизнес-планирование

Операционный бюджет — это план руководства по получению доходов и понесению расходов в течение периода действия бюджета. Операционные бюджеты обычно действуют на финансовый год, но они могут быть изменены, если ожидаемые доходы или расходы заметно отличаются от запланированных.

В следующем разделе предполагается, что существуют записи за предыдущие годы, которые можно использовать для создания операционного бюджета. Когда бизнес только начинается, операционный бюджет основывается на тщательном анализе рынка и опыте, который высшее руководство привносит с собой в новое предприятие с других должностей в сфере общественного питания. Составление первого бюджета выходит за рамки этой книги.

Бюджет разрабатывается путем расчета прогнозируемых продаж, определения необходимого уровня прибыли и постоянных расходов, а также расчета затрат на продукты питания.

Прибыль может быть получена только тогда, когда продажи превышают точку безубыточности. То есть

прибыль = продажи — затраты

= продажи — (труд + затраты на питание + накладные расходы)

или продажи = оплата труда + затраты на питание + накладные расходы + прибыль

— фиксированная стоимость. Ваша арендная плата обычно одинакова, независимо от уровня ваших продаж. Затраты на оплату труда относятся к полупеременным затратам. Как объяснялось ранее, некоторые затраты на оплату труда являются постоянными и должны оплачиваться, даже если продажи не соответствуют ожиданиям, в то время как другие затраты на оплату труда являются результатом увеличения продаж.

Поскольку затраты на рабочую силу на самом деле не являются фиксированными, переменной частью стоимости рабочей силы можно манипулировать в периоды плохих продаж путем сокращения оплачиваемых часов, введения смен и даже увольнения персонала. Персонал, работающий в пищевой промышленности, часто узнает, насколько гибким может стать их график во времена плохих продаж!

Ожидаемая прибыль может рассматриваться как фиксированная стоимость. Часто прибылью считается то, что остается после оплаты всех затрат. Однако все больше и больше предприятий пытаются рассматривать прибыль как расходы, которые необходимо покрывать.

Часто прибылью считается то, что остается после оплаты всех затрат. Однако все больше и больше предприятий пытаются рассматривать прибыль как расходы, которые необходимо покрывать.

За исключением некоторых затрат на оплату труда, только стоимость продуктов питания является действительно переменной стоимостью в уравнении затрат/прибыли, поскольку количество покупаемых продуктов питания напрямую зависит от количества продуктов питания, проданных заведением.

Определив накладные расходы, затраты на рабочую силу и прибыль, вы можете рассчитать оптимальные затраты на продукты питания, вычитая все остальные затраты из прогнозируемого общего объема продаж. Эту взаимосвязь можно увидеть, превратив уравнение продаж, представленное выше (продажи = рабочая сила + затраты на питание + накладные расходы + прибыль), в затраты на питание = продажи – (труд + накладные расходы + прибыль).

Первым шагом в планировании получения прибыли является определение того, какая прибыль требуется инвестору или компании. Ресторанный бизнес считается рискованным вложением. Некоторые люди зарабатывают много денег; больше людей разоряются. Если люди могут заработать 10%, вкладывая свои деньги в более безопасные инвестиции, инвесторы будут ожидать, что они заработают больше, поскольку у них есть шанс потерять все свои деньги.

Ресторанный бизнес считается рискованным вложением. Некоторые люди зарабатывают много денег; больше людей разоряются. Если люди могут заработать 10%, вкладывая свои деньги в более безопасные инвестиции, инвесторы будут ожидать, что они заработают больше, поскольку у них есть шанс потерять все свои деньги.

Владелец ресторана вложил 100 000 долларов. Владелец хочет получить прибыль в размере 15%. Стоимость ресторана за использование этих денег составляет:

затраты (прибыль) = принцип работы × процентная ставка

= 100 000 долл. США × 15%

= 100 000 долл. США × 0,15

= 15 000 долл. США

Помните, что постоянные затраты включают арендную плату, отопление, свет и другие накладные расходы. Для этого обсуждения предположим, что ресторан работает уже несколько лет, и в прошлом году накладные расходы составили 55 000 долларов США. Эти расходы увеличиваются примерно на 5% в год.

Прогнозируемые постоянные затраты на следующий год будут:

новые накладные расходы = старые накладные расходы + увеличение накладных расходов

= 55 000 долларов США + (5% от старой стоимости)

= 55 000 долларов США + (0,05 × 55 000 долларов США)

= 55 000 долларов США + (2750 долларов США)

= 57 750 долларов США

Примерно таким же образом можно рассматривать полупеременные затраты на рабочую силу. Предположим, что в прошлом году затраты на рабочую силу составили 75 000 долларов, что на 5% больше, чем в предыдущем году. Другие показатели говорят о том, что затраты на оплату труда вырастут примерно на столько же в следующем году.

Предположим, что в прошлом году затраты на рабочую силу составили 75 000 долларов, что на 5% больше, чем в предыдущем году. Другие показатели говорят о том, что затраты на оплату труда вырастут примерно на столько же в следующем году.

Прогнозируемая стоимость рабочей силы на следующий год будет:

новая стоимость рабочей силы = старая стоимость рабочей силы + увеличение стоимости рабочей силы

= 75 000 долларов США + (5% от старой стоимости)

= 75 000 долларов США + (0,05 × 75 000 долларов США)

= 75 000 долларов США + (3750 долларов США)

= 78 750 долларов США

Для прогнозирования продаж полезно иметь прошлые записи, на которых можно основывать прогнозы. Предположим, что такие записи имеются и продажи в прошлом году составили $225 000. Предполагается, что продажи в этом году могут быть увеличены на 10%.

новый уровень продаж = старый уровень продаж + увеличение уровня продаж

= 225 000 долл. США + (0,10 × 225 000 долл. США)

США)

= 225 000 долл. США + 22 500 долл. США

= 247 500

долларов США

Для расчета стоимости продуктов питания используйте полученное ранее уравнение.

затраты на питание = продажи – (труд + накладные расходы + прибыль)

В разрабатываемом примере затраты на питание составляют:

затраты на питание = продажи – (труд + накладные расходы + прибыль)

= 247 500 долл. США – 78 750 долл. США – 57 750 долл. США − 15 000

= 96 000

долларов

Если все расходы должны быть покрыты, ресторан не должен тратить более 96 000 долларов на питание. Из этой суммы ресторан должен заработать $247 500 продаж.

Как только все затраты определены (прогнозированы), довольно легко определить проценты затрат. В обсуждаемом примере процент затрат может быть определен с использованием приведенного ниже базового уравнения процента затрат.

стоимость % = стоимость ÷ продажи

стоимость рабочей силы % = стоимость рабочей силы ÷ продажи

= 78 750 долларов США ÷ 247 500 долларов США

= 0,318

= 31,8%

накладные расходы % = накладные расходы ÷ объем продаж

= 57 750 долл. США ÷ 247 500

США ÷ 247 500

= 0,233

= 23,3%

прибыль % = прибыль ÷ продажи

= 15 000 долларов США ÷ 247 500 долларов США

= 0,0606

= 6,1%

стоимость продуктов % = стоимость продуктов питания ÷ продажи

= 96 000 долл. США ÷ 247 500 долл. США

= 0,3878

= 38,8%

Собранную выше информацию можно использовать для составления прогнозируемого бюджета.

Прошлые данные о продажах собираются из ежемесячных актуализированных отчетов о прибылях и убытках и из проверенного бюджета за предыдущий год. Прошлые продажи должны быть тщательно проанализированы, чтобы увидеть, появляются ли какие-либо тенденции. Например, если продажи падали в последнем квартале, вы хотите спросить, почему, поскольку падение выручки может быть признаком продолжающихся проблем в новом финансовом году.

Обычно предполагается, что рост в прошлом году означает рост в новом году. Вероятно, это так, но только в том случае, если условия нового года считаются почти такими же, как и в прошлом году. Если через улицу откроется новый ресторан, если местная фабрика уволит 150 рабочих, если ранее не облагаемая налогом еда будет облагаться налогом с продаж, или если будет увеличена минимальная заработная плата, и вы зависите при помощи, выплачиваемой на этом уровне или близком к нему, прошлые показатели роста могут иметь очень мало значения. Не менее важны позитивные изменения в обществе. Например, отличный отзыв от ресторанного критика может иметь огромное влияние на бизнес, которое не было учтено в ваших прогнозах.

Если через улицу откроется новый ресторан, если местная фабрика уволит 150 рабочих, если ранее не облагаемая налогом еда будет облагаться налогом с продаж, или если будет увеличена минимальная заработная плата, и вы зависите при помощи, выплачиваемой на этом уровне или близком к нему, прошлые показатели роста могут иметь очень мало значения. Не менее важны позитивные изменения в обществе. Например, отличный отзыв от ресторанного критика может иметь огромное влияние на бизнес, которое не было учтено в ваших прогнозах.

Если возможно, сравните месячные продажи продуктов питания в прошлом году с соответствующими продажами за предыдущий год. Опять же, это возможно только в том случае, если ресторан работает несколько лет. Такое сравнение показано на рисунке 31.

| Месяц | Продажи в этом году | Продажи в прошлом году | Разница | Процентное изменение |

|---|---|---|---|---|

| 9 января0159 | 20 925 долларов | $19 020 | $1 905 | 10% |

| Февраль | $21 390 | $19 810 | 1 580 долларов США | 8% |

| Март | 22 090 $ | $19 725 | $2 365 | 12% |

| апрель | 23 020 $ | $21 320 | $1 700 | 8% |

| Май | 23 030 $ | 21 730 $ | 1 300 долларов США | 6% |

| июнь | $23 950 | 21 780 $ | $2 170 | 10% |

| июль | $23 715 | $21 365 | 2 350 долл. США США | 11% |

| Август | 23 720 $ | 21 200 долларов США | $2 520 | 12% |

| Сентябрь | $23 320 | $20 710 | $1 610 | 8% |

| Октябрь | 25 $ 110 | 22 900 $ | $2 210 | 10% |

| ноябрь | $24 830 | 22 200 долларов США | $2 630 | 12% |

| Декабрь | 24 900 долларов США | 21 240 долларов США | $3 660 | 17% |

| Всего | 279 000 долларов США | $253 000 | 26 000 долларов США | 10% |

На рис. 31 картина продаж выглядит яркой. Менеджмент, вероятно, мог с уверенностью предположить, что в следующем году рост продолжится. Затем они составляли примерную месячную диаграмму продаж.

Ежемесячные прогнозы можно использовать в следующем финансовом году для отслеживания продаж по отношению к прогнозу. Например, если продажи в январе значительно меньше прогнозируемых, пора ли беспокоиться или можно компенсировать убыток в следующем месяце? Это тот тип вопросов, который менеджмент должен постоянно задавать.

Например, если продажи в январе значительно меньше прогнозируемых, пора ли беспокоиться или можно компенсировать убыток в следующем месяце? Это тот тип вопросов, который менеджмент должен постоянно задавать.

Ежемесячный прогноз показан на Рисунке 32. Прошлогодние продажи выросли на 10%, что соответствует общему процентному изменению продаж, как показано на Рисунке 31. Менее консервативные менеджеры могут соблазниться прогнозом большего процентного увеличения на основе устойчивого роста. с июня. Тем не менее, как правило, лучше перестраховаться, поскольку легче справиться с избыточным доходом, чем с его дефицитом. Но, если продажи резко увеличатся, руководство должно быть готово перераспределить бюджет.

| Месяц | Продажи в этом году | Увеличение на 10% | Прогнозируемый объем продаж |

|---|---|---|---|

| Январь | 20 925 долларов | $2 090 | 23 015 $ |

| Февраль | $21 390 | 2 140 долларов США | $23 530 |

| Март | 22 090 $ | $2 210 | 24 300 $ |

| апрель | 23 020 $ | 2 300 долл. США США | $25 320 |

| Май | 23 030 $ | 2 300 долл. США | 25 350 $ |

| июнь | $23 950 | 2 400 долларов США | 26 350 $ |

| июль | $23 715 | $2 370 | 26 085 $ |

| Август | 23 720 $ | $2 370 | 26 090 $ |

| Сентябрь | $22 320 | $2 230 | $24 550 |

| Октябрь | 25 $ 110 | $2 510 | 27 620 $ |

| ноябрь | $24 830 | $2 490 | 27 320 $ |

| Декабрь | 24 900 долларов США | 2 500 долл. США | 27 400 долларов США |

| Всего | 279 000 долларов США | 27 $ 910 | 306 $ 910 |

Опять же, лучший план состоит в том, чтобы проанализировать прошлые затраты и посмотреть, можно ли их снизить, и определить, нужно ли корректировать уровень прибыли. Затраты имеют тенденцию к росту, но постоянные затраты могут остаться на том же уровне, что и в предыдущем году, в то время как некоторые контролируемые затраты могут фактически снизиться после тщательного анализа.

Затраты имеют тенденцию к росту, но постоянные затраты могут остаться на том же уровне, что и в предыдущем году, в то время как некоторые контролируемые затраты могут фактически снизиться после тщательного анализа.

Затраты включают следующее:

- Затраты на питание, иногда называемые затратами на продукты

- Контролируемые расходы, такие как оплата труда, реклама, уборка помещений, продвижение по службе, коммунальные услуги, техническое обслуживание

- Неконтролируемые расходы, такие как арендная плата или арендные платежи, лицензионные сборы и налоги на имущество, иногда называемые затратами на проживание

- Амортизация, которая является неконтролируемой, но не является стоимостью владения

При наличии данных можно использовать ежемесячные затраты текущего и последнего года эксплуатации. Тем не менее, вполне приемлемо использовать годовую текущую стоимость и пропорционально распределить ее по месяцам, используя значения процентной доли стоимости от прогнозируемых продаж за каждый месяц.

Чтобы найти данные о годовых затратах, можно использовать ежемесячные отчеты и суммировать их в единой форме (рис. 33). В качестве альтернативы можно использовать отчет о прибылях и убытках за предыдущий год.

| Стоимость продуктов питания | $110 000 |

| Затраты на заработную плату | $75 000 |

| Прочие контролируемые затраты | $35 000 |

| Расходы на проживание | 25 000 $ |

| Амортизация | $12 000 |

| Прибыль (до налогообложения) | $22 000 |

| Всего | 279 000 долларов США |

Чтобы преобразовать цифры в проценты затрат, отдельные затраты делятся на общий объем продаж (рис. 34). Проценты округлены до ближайшего процента.

| Пункт | Стоимость | Стоимость в процентах |

|---|---|---|

| Стоимость продуктов питания | $110 000 | 39% |

| Расходы на заработную плату | $75 000 | 27% |

| Прочие контролируемые затраты | $35 000 | 13% |

| Расходы на проживание | $25 000 | 9% |

| Амортизация | $12 000 | 4% |

| Прибыль (до налогообложения) | $22 000 | 8% |

| Всего | 279 000 долларов США | 100% |

Если руководство считает, что прибыль до налогообложения должна быть увеличена больше, чем на сумму, которая будет получена путем умножения текущего процента прибыли на прогнозируемый объем продаж, необходимо будет принять решение об увеличении продаж или снижении затрат.

Для простоты затраты не разбиты на подкатегории, как они должны отображаться в фактической бюджетной ведомости. Однако пример, показанный на рис. 35, дает общее представление о том, как выглядит месячный бюджет.

| А | Б | С | Д | Э | Ф | Г | Х |

| Товар | Бюджет % | Месяц (Бюджет) | Год (фактический) | Месяц (фактический) | Год | Дисперсия | Фактический % |

|---|---|---|---|---|---|---|---|

| Продажа продуктов питания | 23 015,00 $ | 306,9 $10.00 | 23 100,00 $ | 23 100,00 $ | 85,00 $ | ||

| Стоимость продуктов питания | 39,0% | 8 976,00 $ | $119 695,00 | 9 110,00 $ | 9 110,00 $ | $(134,00) | 39,4% |

| Расходы на заработную плату | 27% | 6 214,00 $ | $82 866,00 | 6 205,00 $ | 6 205,00 $ | 9,00 $ | 26,9% |

| Прочие контролируемые затраты | 13. 05 05 | 2 992,00 $ | 39 898,00 $ | 3 110,00 $ | 3 110,00 $ | $(118.00) | 13,5% |

| Расходы на проживание | 9,0% | 2 071,00 $ | 27 622,00 $ | 1 955,00 $ | 1 955,00 $ | 116,00 $ | 8,5% |

| Амортизация | 4,0% | 921,00 $ | $12 276,00 | 921,00 $ | 921,00 $ | – | 4,0% |

| Прибыль | 8,0% | 1 841,00 $ | 24 553,00 $ | 1799,00 $ | 1799,00 $ | $(42,00) | 7,8% |

| Итого расходы | 23 015,00 $ | $306 910,00 |

Обратите внимание, что прогнозируемые объемы продаж продуктов питания (столбцы C и D) взяты из рис. 32, а проценты затрат (столбец B) — из рис. 34. Фактические суммы (столбцы E и F) будут рассчитаны на основе ежемесячного отчета о продажах.

34. Фактические суммы (столбцы E и F) будут рассчитаны на основе ежемесячного отчета о продажах.

Форма ежемесячного бюджета должна быть заполнена вскоре после того, как будут известны все расходы. У большинства предприятий будет бухгалтерское программное обеспечение, которое будет отслеживать затраты и фактические продажи в соответствии с бюджетом.

Самый простой способ изучить бюджет — просмотреть его в точечной форме строка за строкой. Следующее относится к рисунку 35.

- Продажи продуктов питания на 85 долларов больше, чем ожидалось. Фактическая месячная цифра в столбце E будет получена из ежемесячных поступлений от продаж. Поскольку эта бюджетная форма составлена на январь, годовые цифры в колонке F совпадают с цифрами в колонке E. Однако в следующем месяце цифры в колонке F будут определяться путем сложения цифр за этот месяц и фактических цифр из Чеки продаж за февраль.

- Затраты на продукты питания выше, чем прогнозировалось, и даже больше, чем увеличение продаж продуктов питания.

Поскольку продажи выше, чем прогнозировалось, расходы на продукты питания также должны быть выше, но цифры показывают, что расходы на продукты питания следует внимательно отслеживать в течение следующих нескольких месяцев, чтобы увидеть, не превышает ли рост оптовых цен то, что было заложено в бюджете.

Поскольку продажи выше, чем прогнозировалось, расходы на продукты питания также должны быть выше, но цифры показывают, что расходы на продукты питания следует внимательно отслеживать в течение следующих нескольких месяцев, чтобы увидеть, не превышает ли рост оптовых цен то, что было заложено в бюджете. - Затраты на заработную плату немного ниже запланированных. Разница очень незначительна (так как они есть во всех категориях), поэтому никакие кадровые решения не могут быть приняты на основе этого отчета за первый месяц.

- Прочие контролируемые затраты немного выше, но несущественны. Если бы использовался фактический бюджет, эти расходы были бы разбиты на несколько категорий, и была бы точно определена область, вызывающая увеличение.

- Затраты на содержание немного ниже запланированных. Это может означать, что налоги на недвижимость или лицензионные сборы не нужно платить до конца года.

- Затраты на амортизацию покрывают затраты на замену оборудования, изношенного в результате старения, износа или износа. Существуют строгие правила налогообложения для определения амортизации. В этом примере амортизация остается постоянной в течение всех бюджетных месяцев.

- Прибыль занижена по сравнению с прогнозом, поскольку в данном примере прибыль определяется как разница между расходами и продажами, поэтому колебания и изменения продаж и затрат будут отражаться в прибыли за месяц.

- Общие расходы совпадают с запланированными и фактическими продажами продуктов питания за месяц.

- Фактические цифры и цифры прогноза на месяц очень близки. Это предполагает, что, по крайней мере, в этом месяце бюджетный процесс был точным. Тем не менее, менеджеры должны очень внимательно следить за областями, где фактические затраты превышают расчетные, и уделять особое внимание затратам на продукты питания.

Поскольку продажи выше, чем прогнозировалось, расходы на продукты питания также должны быть выше, но цифры показывают, что расходы на продукты питания следует внимательно отслеживать в течение следующих нескольких месяцев, чтобы увидеть, не превышает ли рост оптовых цен то, что было заложено в бюджете.

Поскольку продажи выше, чем прогнозировалось, расходы на продукты питания также должны быть выше, но цифры показывают, что расходы на продукты питания следует внимательно отслеживать в течение следующих нескольких месяцев, чтобы увидеть, не превышает ли рост оптовых цен то, что было заложено в бюджете. Существуют строгие правила налогообложения для определения амортизации. В этом примере амортизация остается постоянной в течение всех бюджетных месяцев.

Существуют строгие правила налогообложения для определения амортизации. В этом примере амортизация остается постоянной в течение всех бюджетных месяцев. Отчет о прибылях и убытках — это официальный финансовый документ, в котором представлены фактические доходы и расходы предприятия за объявленный период времени — часто на конец каждого месяца и на конец финансового года.

Отчет о прибылях и убытках, по сути, представляет собой месячный бюджет с вставленными цифрами фактических затрат и доходов. Например, отчет о прибылях и убытках из приведенного выше примера (Рисунок 35) можно представить так, как показано на Рисунке 36.

Рисунок 36: Отчет о прибылях и убытках за год, закончившийся 31 декабря. [Описание изображения]

Отчеты о прибылях и убытках также известны как отчеты о прибылях и убытках. Пример подробного отчета о прибылях и убытках показан на рисунке 37.

| Конец декабря 20— Продажи Клиенты $ 258 310 (92,6%) Питание для персонала 12 500 долл. США (4,5%) Возвраты и рекламные акции $ 8190 (2,9%) Общий объем продаж 279 долларов США000

Себестоимость продаж Начальная инвентаризация 16 500 долл. Покупки $ 105 900 Конечный запас 12 400 долл. США Себестоимость проданных продуктов питания 110 000 долларов США (39,4%)

Валовая прибыль 169 000 долл. США (60,6%)

Расходы Заработная плата Оклады и заработная плата 63 750 долларов США (22,8%) E. I. и WorkSafe 6 000 долларов США (2,2%) Поденная работа 5250 долларов США (1,9%)

Прочие контролируемые затраты Реклама 9 800 долларов США (3,5 %) Прачечная и постельное белье 7 700 долларов США (2,8%) Чистящие средства и бумажные принадлежности 10 500 долларов США (3,8%) Фрахт и гужевые перевозки 5250 долларов США (1,9%) Канцтовары $ 1750 (0,6%)

Стоимость проживания Страховка 3000 долларов США (1,1%) Коммунальные услуги и топливо $ 2750 (1,0%) Ремонт и техническое обслуживание $ 500 (0,2%) Аренда $ 18 750 (6,7%)

Амортизация 12 000 долларов США (4,3%) Итого операционные расходы $ 147 000 (52,7%)

Общая чистая прибыль $ 22 000 (7,9%)

Примечание: В скобках указан процент стоимости. |

США

США

Как видите, в работе ресторана используется огромное количество финансовой информации. Научиться понимать и интерпретировать информацию — это навык, который вам необходимо развить, чтобы успешно управлять кухней.

Рисунок 36 Описание изображения:

Отчет о прибылях и убытках за год, закончившийся 31 декабря.

Продажи

- Продажа продуктов питания = $279,00

- Итого = 279 000 долларов США

Себестоимость продаж

- Затраты на ноги = 110 000 долларов США, 39%

Валовая прибыль от продаж = 169 000 долл. США, 61%

Контролируемые затраты

- Заработная плата = 75 000 долларов США, 27%

- Другое = 35 000 долларов США, 13%

- Итого = 110 000, 40%

Прибыль после контролируемых затрат = 59 000 долл. США, 21%

Стоимость проживания = 25 000 долларов США, 9%

Прибыль до амортизации = 34 000 долл. США

США

Амортизация = 12 000 долларов США, 4%

Прибыль до налогообложения = 22 000 долларов США

[Вернуться к рисунку 36]

Еда и прохладительные напитки | Спонсируемые программы Бухгалтерский учет

Какие ситуации считаются развлекательными или социальными по своему характеру, а какие связаны с работой (допустимые и недопустимые)?

Федеральное руководство указывает, что расходы на развлечения недопустимы. В Циркуляре OMB A-21 говорится, что расходы на развлечения, включая развлечения, развлечения и общественные мероприятия, а также любые расходы, непосредственно связанные с такими расходами (например, билеты на шоу или спортивные мероприятия, ПИТАНИЕ , аренда жилья, транспорт и чаевые) не допускаются. Исходя из этого, некоторые учреждения (и аудиторы!) рассматривают любые приемы пищи вне поездок как развлечение. Федеральные правила ограничивают, когда разрешены приемы пищи и прохладительные напитки, но они не указывают, что они всегда считаются развлечением и, следовательно, недопустимы. Каждый случай следует рассматривать индивидуально, но здесь могут оказаться полезными несколько примеров:

Каждый случай следует рассматривать индивидуально, но здесь могут оказаться полезными несколько примеров:

- Одним из часто цитируемых примеров является вывод GAO (Главного бухгалтерского управления), в котором участвовал преподаватель, покупавший пиццу для аспирантов, работающих поздно ночью на федеральный проект. Хотя это был очень приятный жест, стоимость была признана непозволительной, поскольку пицца не была необходима для выполнения проекта. Другими словами, подача пиццы рассматривалась как общественное мероприятие (вечеринка с пиццей!), а не необходимое для выполняемой работы.

- Гостиный номер доступен для посетителей разрешенной конференции. Гостиничные апартаменты по своему характеру указывают на общественное мероприятие, и поэтому связанные с этим расходы недопустимы.

- Приемы, даже если они непосредственно связаны с мероприятием, связанным с работой, таким как тренинг или конференция, считаются недопустимыми, поскольку основная цель приема — социальная.

- Решение пойти вместе пообедать, чтобы обсудить дела без необходимости продолжения встречи или конференции, рассматривается как прежде всего социальное по своей природе и недопустимое.

- В контексте совещаний или конференций закуски, подаваемые во время перерывов, рабочих ужинов и рабочих обедов, как правило, разрешены. Повестка дня с указанием такого графика должна быть доступна в качестве документа, подтверждающего характер питания. Настоятельно рекомендуется приложить копию повестки дня к соответствующим платежным документам.

Разрешены ли приемы пищи и прохладительные напитки, если мероприятие связано с работой?

Обзор рекомендаций, предложенных несколькими федеральными агентствами (NSF, NIH, USDA) и Циркуляра OMB A-21, показал, что общая фраза, используемая для определения допустимости, заключалась в том, что «приемы пищи или прохладительные напитки являются неотъемлемой частью мероприятия, связанного с работой». . Эта фраза часто неправильно интерпретируется проектным персоналом. Это делает , а не говорят, что если мероприятие является неотъемлемой частью проекта, еда разрешена; в нем говорится, что еда должна быть неотъемлемой частью допустимого события. Например, еда, как правило, не является неотъемлемой частью двухчасового утреннего собрания, даже если это собрание связано с работой, неотъемлемым элементом завершения проекта и включено в бюджет проекта. Кроме того, планирование встречи во время приема пищи не делает прием пищи неотъемлемой частью мероприятия. Федеральное руководство указывает, что решение пойти вместе завтракать, обедать или ужинать, когда нет необходимости в продолжении встречи, считается развлечением и недопустимо. Если встречи во время еды должны быть запланированы, убедитесь, что есть другие хорошо задокументированные причины для проведения встречи в это время дня.

Это делает , а не говорят, что если мероприятие является неотъемлемой частью проекта, еда разрешена; в нем говорится, что еда должна быть неотъемлемой частью допустимого события. Например, еда, как правило, не является неотъемлемой частью двухчасового утреннего собрания, даже если это собрание связано с работой, неотъемлемым элементом завершения проекта и включено в бюджет проекта. Кроме того, планирование встречи во время приема пищи не делает прием пищи неотъемлемой частью мероприятия. Федеральное руководство указывает, что решение пойти вместе завтракать, обедать или ужинать, когда нет необходимости в продолжении встречи, считается развлечением и недопустимо. Если встречи во время еды должны быть запланированы, убедитесь, что есть другие хорошо задокументированные причины для проведения встречи в это время дня.

Другими ключевыми фразами, найденными в различных источниках руководства, были:

- функции должны считаться обязательными для участников, чтобы получить все преимущества участия

- в рамках конференции разрешены рабочие обеды, где ведутся дела

- разрешается предоставлять еду или прохладительные напитки, которые поддерживают непрерывность собрания, и в противном случае это создаст тяжелые условия для участников собрания

Если прием пищи или прохладительные напитки считаются разрешенными, существуют ли какие-либо ограничения на расходы, которые могут быть включены?

- Алкогольные напитки считаются недопустимыми. Это четко указано в Циркуляре OMB A-21 и повторяется в других руководствах по управлению грантами федерального агентства. Штат Канзас также не допускает таких расходов.

- Общие тесты допустимости любой стоимости изложены в Циркуляре OMB A-21. Эти тесты показывают, что затраты должны быть как распределяемыми, так и разумными. Распределяемый частично означает, что стоимость необходима для выполнения работы по спонсируемому соглашению. Разумный частично определяется как отражающий действия, которые предусмотрительное лицо предприняло бы при обстоятельствах, существовавших на момент принятия решения о возмещении расходов. В контексте еды и напитков это не означает ничего экстравагантного. Опять же, документация, вероятно, является ключом. Например, обед в загородном клубе или другом, казалось бы, дорогом месте может вызвать вопросы у аудитора. Если стоимость питания на человека является разумной и сопоставимой с другими местами проведения конференций в этом районе, то критерий приемлемости, скорее всего, будет выполнен.

Это четко указано в Циркуляре OMB A-21 и повторяется в других руководствах по управлению грантами федерального агентства. Штат Канзас также не допускает таких расходов.

Это четко указано в Циркуляре OMB A-21 и повторяется в других руководствах по управлению грантами федерального агентства. Штат Канзас также не допускает таких расходов.

Если питание и прохладительные напитки в рамках совещаний или конференций включены в утвержденный бюджет, разве они не разрешаются автоматически?

Хотя включение их в бюджет является большим подспорьем в установлении допустимости, фактические обстоятельства по-прежнему должны соответствовать описанным выше правилам или любым более строгим правилам, указанным конкретным спонсором. Фактические затраты по-прежнему должны быть распределяемыми, разумными, неотъемлемыми от мероприятия, связанного с работой, и т. д. Несколько лет назад во время федерального аудита в КГУ питание и прохладительные напитки на конференции были запрещены, хотя они были четко включены в утвержденный бюджет проекта. и прошел тесты, описанные выше. Один из аргументов аудитора заключался в том, что непрерывность встречи не является достаточной причиной для включения обеда в состав конференции. Поскольку на обеде не было докладчика, он не считался необходимым или неотъемлемой частью мероприятия. Хотя я думаю, что это был довольно экстремальный взгляд на ситуацию, суть в том, что если одитор хочет найти что-то, что можно запретить, расходы на питание часто служат для него большим красным флажком. В таких случаях единственной защитой является полная документация и абсолютная уверенность в том, что ваши расходы на питание соответствуют всем критериям, указанным выше. Вы все еще можете проиграть бой, но должны подойти к нему как можно более подготовленным.

Хотя я думаю, что это был довольно экстремальный взгляд на ситуацию, суть в том, что если одитор хочет найти что-то, что можно запретить, расходы на питание часто служат для него большим красным флажком. В таких случаях единственной защитой является полная документация и абсолютная уверенность в том, что ваши расходы на питание соответствуют всем критериям, указанным выше. Вы все еще можете проиграть бой, но должны подойти к нему как можно более подготовленным.

Что, если я возьму с участников конференции или собрания плату за питание?

Питание или прохладительные напитки допускаются, если участники конференции оплачивают регистрационный взнос, который покрывает расходы на питание. Если конференция или мероприятие связано с получением награды, финансируемой из федерального бюджета, то взимаемая плата представляет собой доход от программы и должна учитываться отдельно. Это несложный процесс, и SPA может создать отдельную учетную запись при создании премиальной учетной записи.