Содержание

Бухучет в общепите — специфика и основные нюансы

Бухгалтерия

Потребность общественно питаться у людей будет всегда. С общепитом ассоциирован как культурный отдых, так и обед клерка посреди рабочего дня. Поэтому организаций общепита предостаточно, и проблем учета в них тоже. О том, в чем эти сложности состоят и как с ними справляться — расскажем в этой статье.

В чем специфика учета на предприятии общественного питания

Общепит — это не только советская столовка. К таким предприятиям относятся кафе, рестораны, бары, буфетные, кафетерии, кофейни и отделы кулинарии в крупных магазинах. Все эти организации торгуют готовыми блюдами, стоимость которых нуждается в калькуляции. Это сыну матери-домохозяйки кажется, что готовка — это просто. Когда речь идет об организации, приготовление блюд требует производственного учета.

Именно такой учет во многом составляет специфику в общепите. Исчисление себестоимости приготовленных блюд здесь необходимо, как воздух.

Отдельный блок — учет ТМЦ. Необходимо учитывать продукты до того, как они пошли в кастрюлю. Учет сопутствующих ТМЦ также неизбежен: посуда, салфетки, мебель и тому подобное. А также учет порчи, брака, боя всего этого добра.

Кроме задачи накормить посетителей часть заведений берет на себя их развлечения: музыка, концерты, танцы. Учет подобных мероприятий относится к еще одному блоку.

Если добавить ко всему этому непростые расчеты с персоналом, то можно понять, что учетная картина сложная и разноплановая. Бухгалтеру общепита явно скучать не приходится.

Учет ТМЦ в ресторанах и кафе

Учет ТМЦ в предприятиях общепита складывается из двух частей: учет на складе и на кухне. Под складом может подразумеваться вовсе не ангар с потолком 10 метров, а, например, небольшая кладовая. На складе ТМЦ могут быть как товарами, например, бутилированная вода, так и ингредиентами для дальнейшей готовки. В любом случае учет ТМЦ ведется в соответствии с ФСБУ 5/2019 «Запасы», то есть по стоимости приобретения, которая может быть увеличена на накладные расходы.

Со склада ТМЦ перемещаются в зал обслуживания посетителей или на кухню. При этом, чтобы ничего не потерялось, составляется документ на перемещение. Это может быть аналог лимитно-заборной карты или других старинных советских форм документов, адаптированных под нужды заведения.

Инвентаризации в общепите проводятся часто и этому есть разные причины. С одной стороны, много скоропортящихся продуктов. Все они находятся в постоянном движении и часто случается пересортица. Кроме того, возможная текучка персонала также порождает сомнения в сохранности ценностей. Поэтому обычно считаются минимум один раз в месяц.

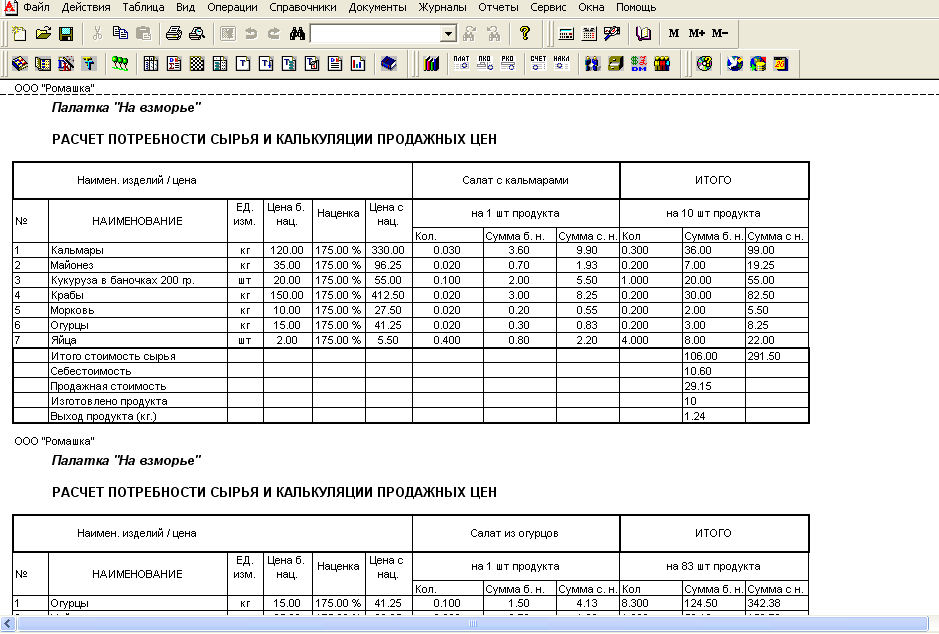

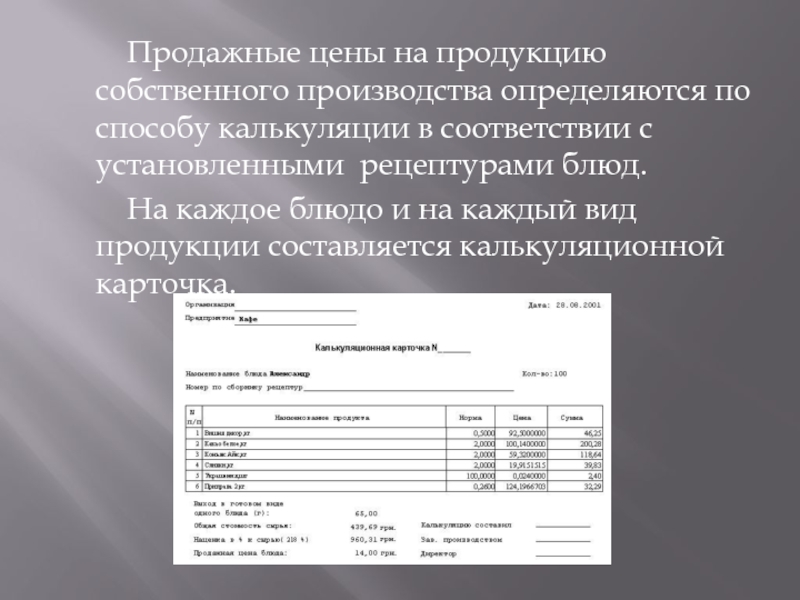

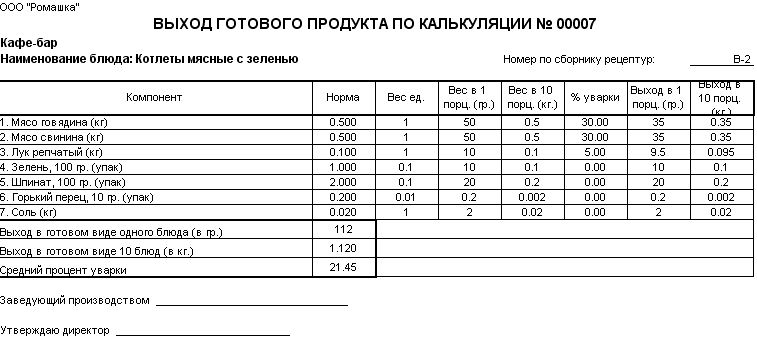

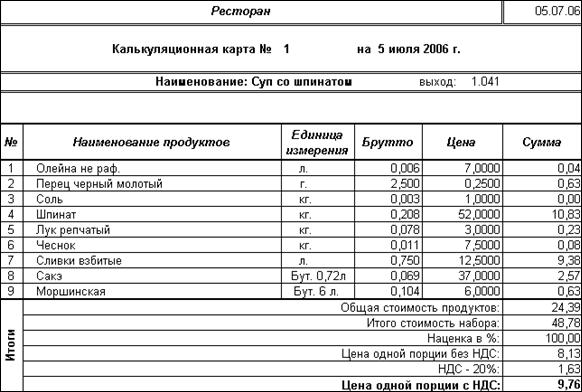

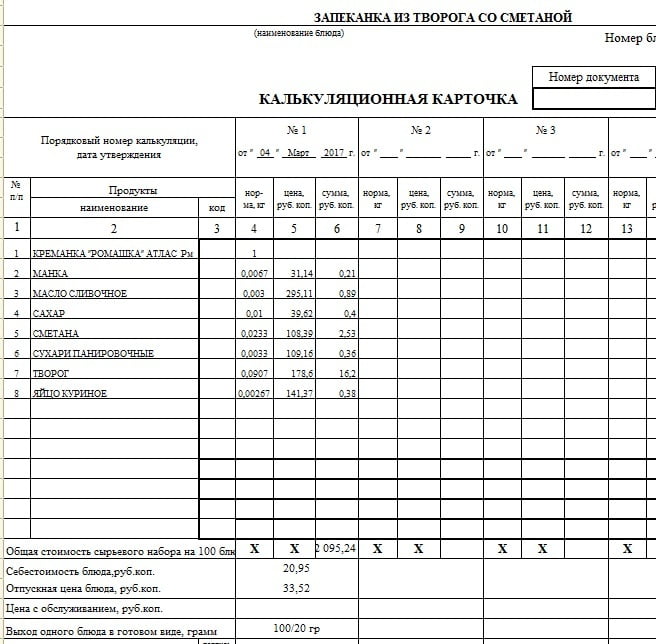

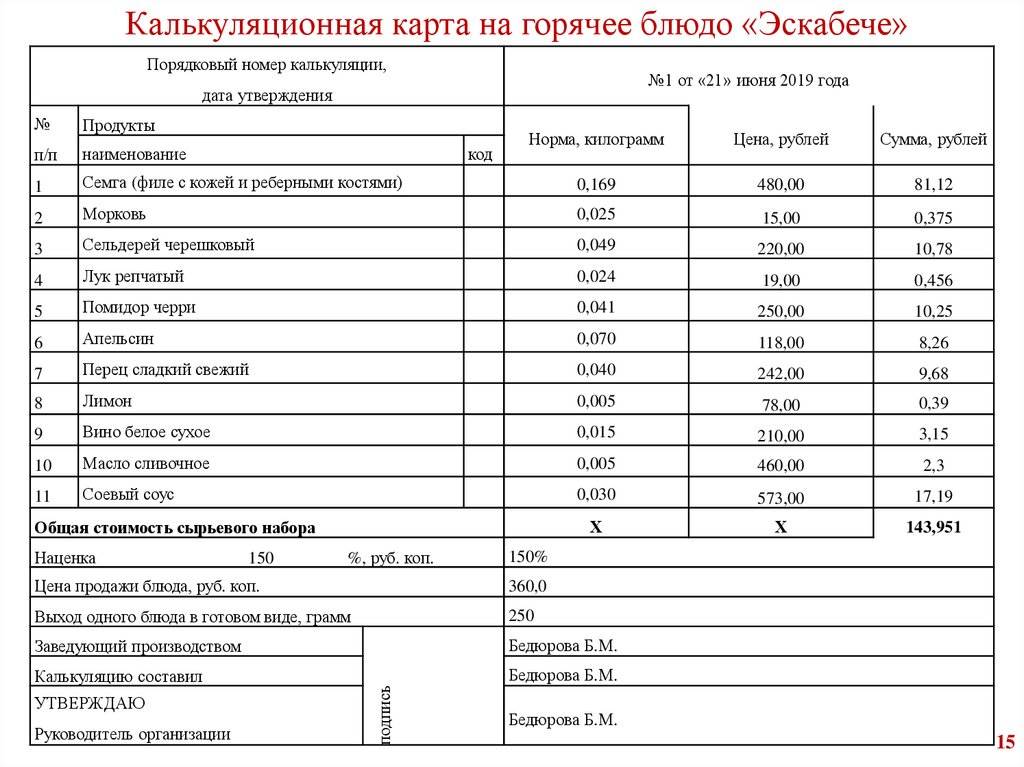

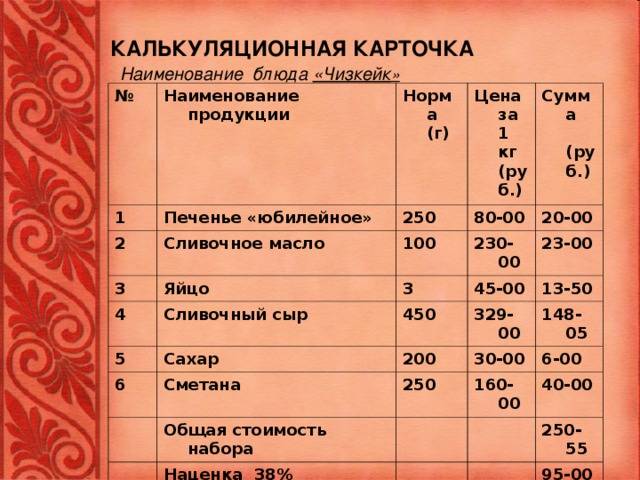

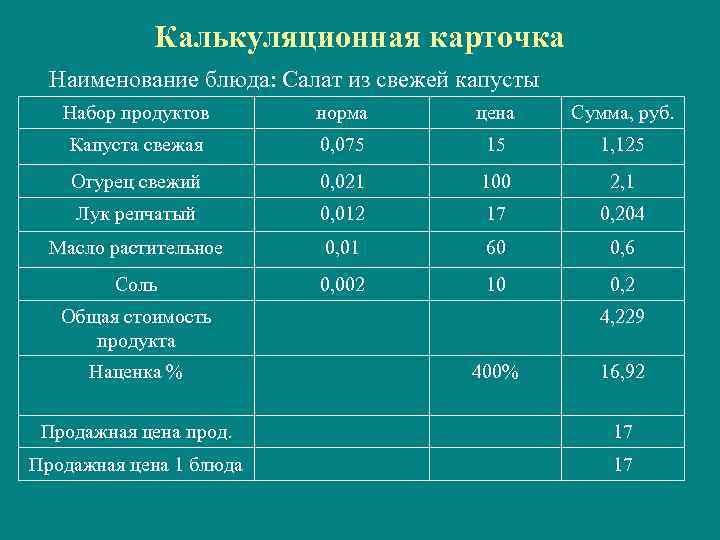

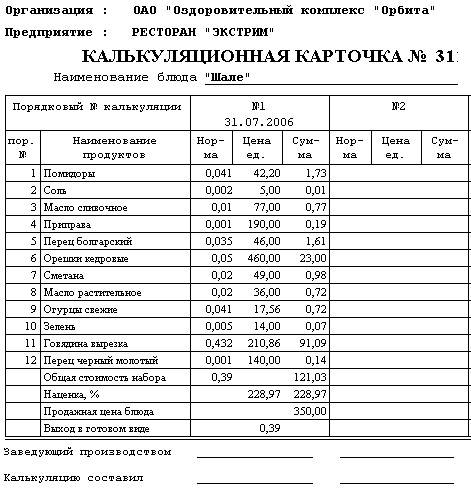

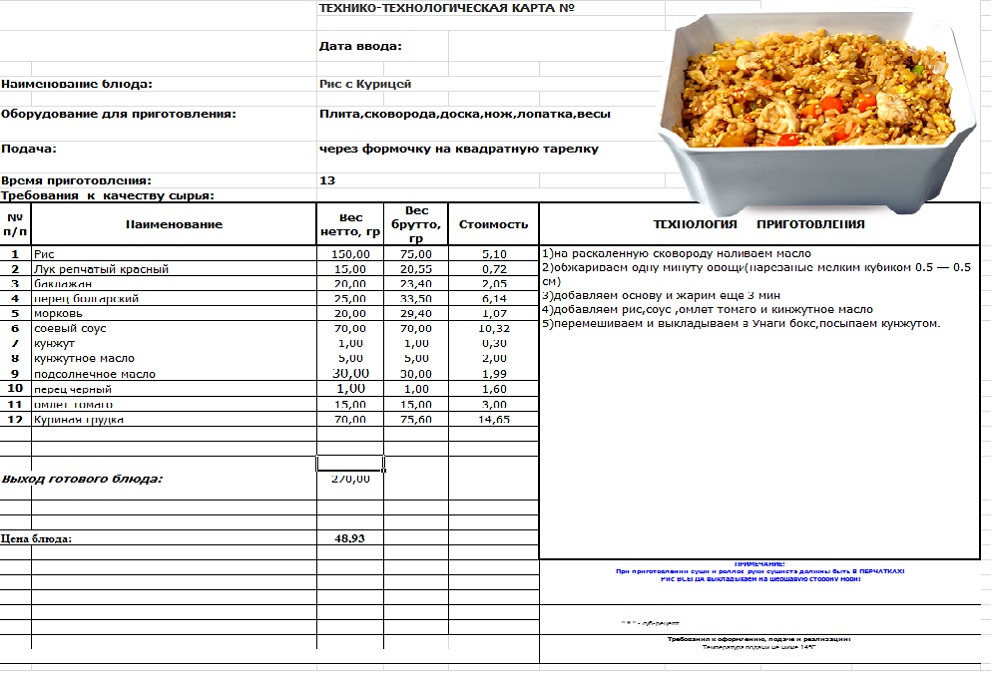

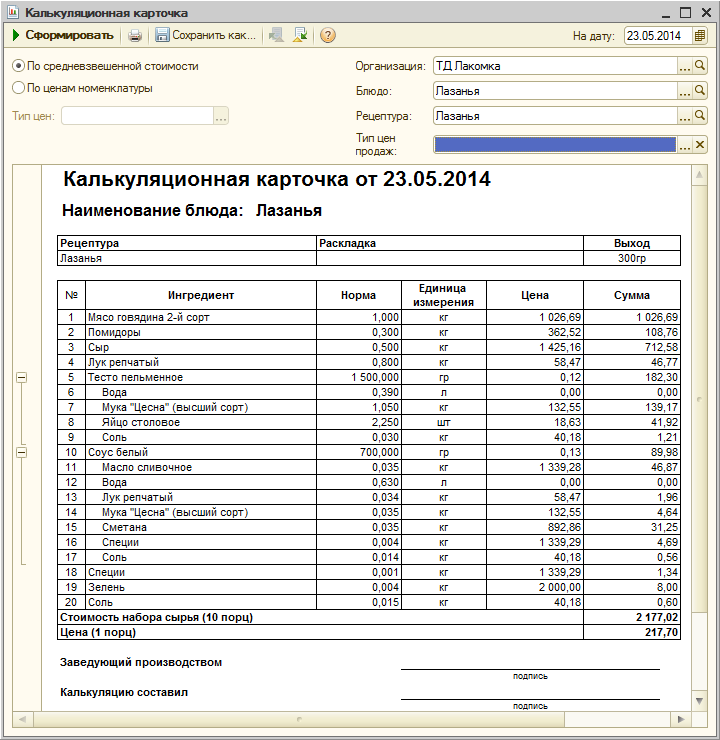

Учет на кухне — самая соль учета в общепите. Блюдо нужно приготовить не только в реальности, но и в бухучете. Сформировать его стоимость из стоимости его ингредиентов. В этом помогает такой внутренний документ, как технологическая карта. Она говорит о том, из чего приготовлено блюдо, какие продукты в него включены, что получилось на входе и выходе как по весу, так и по цене.

Исчисление себестоимости блюд производится с использованием специальных учетных программ, которые в соответствии с заведенными в них технологическими картами блюд формируют себестоимость того, что приготовлено на кухне. При этом часть продуктов может включаться в расчет в первоначальном виде, а часть — в переработанном, что требует составления промежуточной технологической карты. Частенько одно сложное блюдо вроде пирога может требовать составления целой цепочки технологических карт по всем промежуточным продуктам, которые в него включены.

Как учитывать выручку и расходы в общепите

Как правило, выручку кафе и ресторанов составляют платежи физлиц. Поэтому от применения кассы отвертеться нельзя. Такая выручка учитывается как поступление от обычных видов деятельности.

Цена продажи готовых блюд закрепляется в меню и меняется не так часто. Просто в зависимости от колебания цен на продукты хозяин кафе будет больше или меньше радоваться, подсчитывая прибыль. Или вообще горевать, что тоже случается.

Расходы организации общепита, как и любой другой, подразделяются на прямые и косвенные. К прямым расходам будет относиться стоимость продуктов, зарплата персонала, готовящего блюда и взносы с этой зарплаты, амортизация основных средств на кухне, если таковые имеются. Косвенные расходы — остальные затраты, которые непосредственно не связаны с производством: зарплата уборщиц и управляющего, аренда, рекламные расходы и так далее.

Кроме прямых и косвенных может возникать такой расход, как недостача ТМЦ. Если выявлена недостача, она относится на счет виновных лиц или на прочие расходы организации.

Специфика налогообложения на предприятиях общественного питания

Организации и ИП, работающие в общепите, могут выбрать наиболее подходящую систему налогообложения.

На ОСН налоги исчисляются в общем порядке. Кроме того, что с 2022 года организации, работающие в сфере общепита, освобождены от уплаты НДС. При соблюдении определенных условий освобождение применяется автоматически. Насколько востребована эта льгота — вопрос открытый, так как обычно общепит

Насколько востребована эта льгота — вопрос открытый, так как обычно общепит

УСН на общепите также доступна. На упрощенке с объектом «Доходы» достаточно исчислять только доходы. Применение упрощенки с объектом «Доходы минус расходы» более трудоемко, поскольку порождает необходимость вести налоговый учет всех описанных выше блоков учета и подтверждать документально налоговые расходы.

Если заведение общепита держит ИП, то для него доступна опция патента при соблюдении определенных ограничений. Это — выгодная система налогообложения, которая вдвойне приятна простотой налогового учета — нужно вести только учет выручки в целях контроля ограничений работы на патенте.

Что предлагает компания «Абат Групп»

Как можно заметить, учет в общепите — это непросто. Вести его должны профессионалы. Компания «Абат Групп» оказывает услуги бухгалтерского аутсорсинга.

Расчеты с персоналом в кафе — тот еще запутанный участок. Компания «Абат Групп» ведет кадровый учети рассчитывает зарплату.

Сдавать отчетность обязаны все, и общепит здесь не исключение. Поможем и с этим вопросом – подготовим и сдадим отчетности для ИП и ООО или организуем сдачу нулевой отчетности.

Если же нужно, чтобы бухгалтер считал все, не отходя от кассы и решено взять штатного — найдем специалиста.

Контрольные точки в учете ресторана

08.09.2021

Управление ресторанным бизнесом всегда основывается на данных. Часть таких данных предоставляет, как правило, та система автоматизации, которая используется в ресторане. Остальное, а иногда и самое главное, владелец или управляющий получает из других источников или их взаимосвязи между собой. Атмосфера в коллективе, стабильность работы кухни и поваров, активность конкурентов, попадание концепции в место и в аудиторию – это чаще «ощущение», «чуйка», «опыт», которые только со временем подтверждаются цифрами и результатами. Поэтому очень важно, чтобы менеджер ресторана понимал те данные, которые ему показывает программа, знал, как на них могут влиять сотрудники, их ошибки или намеренные действия. Мог связать цифры из разных источников, сравнить и найти в них расхождения или наоборот, тенденции и тренды. А к этим данным добавить свой опыт и свою интуицию и только после этого делать выводы и принимать решения. Сегодня мы поговорим о подводных камнях систем автоматизации в расчете себестоимости и о том, к каким ошибочным выводам они могут привести.

Мог связать цифры из разных источников, сравнить и найти в них расхождения или наоборот, тенденции и тренды. А к этим данным добавить свой опыт и свою интуицию и только после этого делать выводы и принимать решения. Сегодня мы поговорим о подводных камнях систем автоматизации в расчете себестоимости и о том, к каким ошибочным выводам они могут привести.

Расчет себестоимость и прибыли

Самым частым вопросом, о котором спорят автоматизаторы доказывая, что их система самая лучшая, является вопрос расчета себестоимости блюд (food-cost) и, как следствие — прибыли ресторана. Тут появляются такие слова, как партионный учет, средневзвешенная себестоимость, работа с минусами и автоматические доприходывания. И все это разработчики придумывают, чтобы заполнить ошибки ваших сотрудников с проработкой блюд, точностью исполнения технологических карт и своевременностью ввода информации о закупке товаров для кухни.

Любая программа учета для ресторана расчетным методом определяет себестоимость приготовленных блюд по технико-технологическим картам (ТТК). Блюдо продали через систему – автоматически списали те позиции, которые входят в карту данного блюда и именно в том количестве, которое в ней указано. По какой цене списали? Вот ту и начинаются вопросы и варианты.

Блюдо продали через систему – автоматически списали те позиции, которые входят в карту данного блюда и именно в том количестве, которое в ней указано. По какой цене списали? Вот ту и начинаются вопросы и варианты.

Партионный учет

Самый математически точный метод расчета себестоимости – использовать информацию о фактической закупочной стоимости той партии товара, которая использовалась при приготовлении. Но как узнать, какую партию сегодня взял повар? Ту, у которой срок годности заканчивается или которая выглядит лучше? Вряд ли он будет раскладывать продукты в кладовой в том порядке, в котором они приходили от поставщика – свежие партии подальше, старые – поближе, чтобы потом в работу первыми брать те партии, которые приходили раньше всего. Но система считает, что он будет делать именно так и называет такой метод учета себестоимости – «списание по партиями по ФИФО» (от английского First In Fist Out – первая пришла, первая ушла). Если закупочная цена часто меняется, то и себестоимость при таком методе расчета будет меняться вслед за изменением цены каждой новой партии, отражая фактическую картину закупок.

Чем точнее метод, тем проще его сломать и тем чувствительнее он к ошибкам ввода данных. Если при партионном учете мы решим что-то поменять в документах «задним числом», то нам нужно будет заново пересчитать всю цепочку документов от этого изменения. Или быть готовым к тому, что система просто не даст вам ничего изменять в прошлом, все корректировки будут возможны только в текущем времени.

Учет по среднему

Усреднение себестоимости товаров, хранящихся в кладовых – частый способ упрощения учета. Посчитали общую стоимость всех закупленных партий данного товара и разделили ее на количество товара, получили среднюю стоимость единицы товара. Поставщик привез новую партию по новой цене? Добавили ее стоимость к общей и разделили на новое количество с учетом привезенного товара. Такое постоянное усреднение позволяет проще относится к порядку заведения документов, потому что из школы мы помним, что от перестановки мест слагаемых их сумма не изменяется. В реальности все сложнее, но суть именно такая.

В реальности все сложнее, но суть именно такая.

В этом случае пока вы не продали весь товарный запас или не привезли новый по новой цене себестоимость всех блюд, приготовленных из них, будет одинакова. А если в идеальном случае использовать весь товарный запас до нуля и только потом закупать новый, то прибыль, посчитанная при партионном методе учета и по среднему будет совпадать. Но таких идеальных случаев, к сожалению, не бывает.

Отрицательные остатки и их влияние на отчеты программы

Кухня приготовила блюда по заказам гостей. Программа посчитала плановый расход ингредиентов по ТТК и списала их с остатков. Но если на остатках в программе не было такого количества товаров, что делать программе? Тут каждая система ведет себя по-разному. Самые строгие и точные запрещают списание в минус и требуют от вас вначале разобраться в причинах, доприходывать товар и только после этого рассчитывать себестоимость. Самые «продвинутые», например iiko, доприходуют товар за вас и только потом предложат разобраться, откуда появился излишек и какая у него должна быть закупочная стоимость. Некоторые программы для определения себестоимости просто возьмут последнюю закупочную цену из карточки товара. Какой вариант самый правильный и удобный решать только вам.

Некоторые программы для определения себестоимости просто возьмут последнюю закупочную цену из карточки товара. Какой вариант самый правильный и удобный решать только вам.

С точки зрения управления кухней важнее отслеживать сам факт появления отрицательных остатков, а главное – причины их появления. Условно их можно разделить на две большие группы – неправильно списали и неправильно оприходывали.

Причиной неправильного списания или учета расхода чаще всего являются ошибки в ТТК, их неточное исполнение поварами, отсутствие сезонных проработок и контроля. Ошибки списания могут быть как в большую, так и в меньшую сторону, и если вам показали «минусы», но не показали «плюсы», то возможно, они про них просто не знают. «Плюсы» — это когда товар числится на остатках, но по факту его нет. «Минусы» — товар есть, а он не числится. А если товар не числится по данным программы, то он как бы и не чей, и у него сразу находятся ушлые владельцы среди ваших сотрудников.

Неправильное оприходывание может быть вызвано задержками в заведении данных о закупке товара в систему или ошибками при таком заведении. Пересортица – комбинация ошибок оприходывания и списания. Оприходывали одно, а списали по ТТК другое, например, из-за замены товара на аналог.

По факту у вас получается, что товар есть в наличии и используется на кухне, но отсутствует по данным программы. В результате программа или перестает считать себестоимость совсем или начинает ее «придумывать», а вместе с придуманной себестоимостью появляется и придуманная прибыль. Как избежать такой ситуации?

Метод контрольных точек

Не важно, какую программу учета вы используете в ресторане, важно, как внимательно вы с ней работаете и как она связана с другими факторами бизнеса. Задача управляющего и владельца уметь выявлять проблемы в учете и правильно на них реагировать. Можно месяц не заносить приходы и не учитывать продажи, выпуски полуфабрикатов и списания, а по итогам месяца сделать внезапную и качественную инвентаризацию и получить точный финансовый результат работы заведения. Можно делать еженедельные и даже ежедневные выборочные инвентаризации и тоже держать ситуацию под контролем. Можно следить за закупками и динамикой остатков, контролировать денежный поток и число посетителей и по его состоянию оперативно отслеживать и пресекать «наработки» кухни и манипуляции контактного персонала. Главный принцип – у вас должно быть много независимых контрольных точек, связанных между собой в одну систему.

Можно делать еженедельные и даже ежедневные выборочные инвентаризации и тоже держать ситуацию под контролем. Можно следить за закупками и динамикой остатков, контролировать денежный поток и число посетителей и по его состоянию оперативно отслеживать и пресекать «наработки» кухни и манипуляции контактного персонала. Главный принцип – у вас должно быть много независимых контрольных точек, связанных между собой в одну систему.

Научить формировать такие контрольные точки вам может помочь та компания или те специалисты, которые «ставят учет» в вашем ресторане. Вы просто должны задавать им правильные вопросы – что будет, если не внести данные в их систему, внести неправильные данные, исправить их, как найти такие исправления. Если у них нет ответа на такие вопросы, то выбирайте другую компанию-интегратора.

Еще одним хорошим примером управления по контрольным точкам может быть работа в нескольких системах учета одновременно. Вы можете в iiko вести фронт-офис и продажи, а производство и себестоимость считать в 1С. А лучше, когда функции таких систем немного пересекаются между собой, чтобы двойным учетом выявить расхождения и злоупотребления. Закупки заносим в iiko, а взаиморасчеты с поставщиками и платежный календарь – в 1С. В этом случае у вас будут две независимых системы, расхождения данных в которых сразу покажут узкие места и проблемы в ведении учета. Понятно, что для внедрения и обучения работе в таком комплексе вам понадобятся специалисты, которые одинаково хорошо разбираются и в iiko и в 1С. Наша компания как раз и относится к таким. Обращайтесь – мы покажем и расскажем о всех узких местах и научим строить такие системы управления, контрольные точки в которых будут понятны и очевидны.

А лучше, когда функции таких систем немного пересекаются между собой, чтобы двойным учетом выявить расхождения и злоупотребления. Закупки заносим в iiko, а взаиморасчеты с поставщиками и платежный календарь – в 1С. В этом случае у вас будут две независимых системы, расхождения данных в которых сразу покажут узкие места и проблемы в ведении учета. Понятно, что для внедрения и обучения работе в таком комплексе вам понадобятся специалисты, которые одинаково хорошо разбираются и в iiko и в 1С. Наша компания как раз и относится к таким. Обращайтесь – мы покажем и расскажем о всех узких местах и научим строить такие системы управления, контрольные точки в которых будут понятны и очевидны.

Торговец | Как рассчитать стоимость еды в ресторане

Определение того, сколько ваш ресторан тратит на еду, может быть сложным и утомительным. Когда помидоры в сезон, они очень дешевы… и тем не менее, ваши клиенты все еще хотят помидоры в середине зимы. Вы не можете увеличить цены в меню, чтобы приспособиться к колебаниям доступности ингредиентов, поэтому крайне важно, чтобы вы научились рассчитывать затраты на еду в ресторане, чтобы они не съедали слишком много вашего общего бюджета.

Не зная стоимости рабочей силы и продуктов питания, может быть трудно правильно оценить новый пункт меню. Слишком низкая цена приведет к тому, что ресторан будет терять деньги на каждом заказе, а слишком высокая цена может привести к тому, что никто не закажет это блюдо. Существует тонкий баланс между предоставлением ценности вашим клиентам и получением прибыли.

Шаг 1: Расчет стоимости меню

В стоимость приготовления пункта меню входит больше, чем просто основные ингредиенты. Вы должны также учитывать все специи и предметы для приготовления, необходимые для приготовления блюда. Одна столовая ложка оливкового масла может показаться нецелесообразной, но эта стоимость возрастет, если учесть, сколько столовых ложек использует ваш персонал в день.

Тем не менее, расчет стоимости ингредиента для отдельного блюда не является хорошей тратой времени. Вместо этого рассчитывайте партиями. Чтобы определить стоимость продуктов питания на единицу, разделите общие расходы на продукты питания на партию, исходя из количества блюд, которые производит каждая партия. Если в одном мешке муки получается 50 багетов, вы можете разделить стоимость мешка на 50, чтобы вычислить эту стоимость. Добавьте это ко всем другим ингредиентам и разделите соответственно, чтобы найти стоимость каждого продукта питания.

Если в одном мешке муки получается 50 багетов, вы можете разделить стоимость мешка на 50, чтобы вычислить эту стоимость. Добавьте это ко всем другим ингредиентам и разделите соответственно, чтобы найти стоимость каждого продукта питания.

Шаг 2: Определение общих расходов

Помимо расходов на питание, есть и другие расходы, которые необходимо учитывать при расчете стоимости пунктов меню, включая оплату труда. Сколько времени требуется повару или другому кухонному работнику, чтобы приготовить блюдо? Умножьте это на почасовую ставку этого человека, чтобы найти эту стоимость и включить ее в то, что вы берете за блюдо.

Также не пренебрегайте накладными расходами. У вас есть арендная плата за ваш ресторан, коммунальные услуги и маркетинг, и вам нужно покрыть эти расходы за счет того, что вы берете за пункты меню.

Шаг 3: Определите процент стоимости еды

После того, как вы подсчитали окончательную стоимость продуктов питания, сравните ее с общим объемом продаж. Простой способ сделать это — разделить общую стоимость продуктов питания на общий доход, полученный от пунктов меню. Это последнее число является процентом стоимости еды. Хорошо управляемый ресторан обычно имеет процент стоимости еды в диапазоне от 25% до 35%.

Простой способ сделать это — разделить общую стоимость продуктов питания на общий доход, полученный от пунктов меню. Это последнее число является процентом стоимости еды. Хорошо управляемый ресторан обычно имеет процент стоимости еды в диапазоне от 25% до 35%.

Рестораны, которые занимаются исключительно изысканными блюдами, могут избежать более высокого процента, уравновешивая его в другом месте, например, тратя меньше на рабочую силу, декор или маркетинг. Однако слишком сильное сокращение этих областей может повлиять на продажи, поэтому стратегически подумайте о том, как лучше всего сократить расходы, не влияя на качество обслуживания клиентов.

Что делать в случае резких расходов на питание

Если расходы на еду в вашем ресторане значительно превышают обычные 25-35%, есть несколько возможных причин.

- Неправильная инвентаризация. Ручная инвентаризация может привести к человеческим ошибкам. Счет неверными единицами. Например, подсчет по банкам, когда дистрибьютор заряжает по ящикам.

- Отсутствуют счета-фактуры.

- Обработка счетов за возвращенные товары.

- Чрезмерное порционирование. Добавление всего лишь 10 % сыра в каждое блюдо приведет к быстрому росту затрат.

Как рассчитать отклонение в цене

Еще одним аспектом, влияющим на стоимость продуктов питания, является отклонение цен — разница между ожидаемыми и фактическими затратами. Рассчитать ценовое отклонение просто:

(Фактическая цена X Фактическое количество) – (Ожидаемая цена X Ожидаемое количество)

Фактическая цена — это то, что ваш ресторан платит за ингредиенты. Эти цифры могут колебаться в зависимости от сезона и экономики. Фактическое количество — это количество ингредиентов, которые покупает ваш ресторан. Вы можете определить ожидаемая цена с использованием исторических данных, учитывающих колебания рынка. Это позволяет определить среднюю цену на ингредиенты в определенные периоды. Ожидаемое количество — это сумма, которую вы намереваетесь приобрести. При расчете ожидаемого количества учитывайте поврежденные или потерянные товары из-за порчи, а также потери.

При расчете ожидаемого количества учитывайте поврежденные или потерянные товары из-за порчи, а также потери.

Интерпретация ценового отклонения

В ресторанном мире колебания цен могут быть как благоприятными, так и неблагоприятными. Отклонение цены возникает, когда фактические затраты ниже или выше ожидаемых. Общее эмпирическое правило для ресторанной индустрии — оставаться на уровне 10% или ниже. Тем не менее, незарекомендовавшие себя рестораны или рестораны с ограниченным бюджетом могут вообще не выдержать значительных неблагоприятных отклонений.

Вот некоторые из причин благоприятного ценового отклонения:

- Эффективные стратегии заказа

- Рыночные цены оказались ниже ожидаемых

- Переговоры с поставщиками прошли лучше, чем ожидалось

- Получены скидки на оптовые заказы

- Замена дорогого ингредиента на менее дорогой заменитель

- Сокращение отходов

- Улучшенный контроль порций

Помните также о том, что может привести к неблагоприятным колебаниям цен:

- Неэффективный или поспешный заказ

- Рыночные цены оказались выше ожидаемых

- Недостаточное влияние на поставщиков

- Заказывал более мелкие и дорогие партии

- Заказ дорогих ингредиентов

- Недостаточное управление отходами и контроль порций на кухне

Расчет стоимости еды в ресторане и отклонений может быть сложной задачей, но MarketMan может помочь. С нашей полной системой управления запасами ресторана мы можем помочь вам отслеживать ваши ингредиенты и затраты, чтобы исключить дорогостоящие отходы и упростить процесс заказа. Свяжитесь с нами чтобы узнать больше.

С нашей полной системой управления запасами ресторана мы можем помочь вам отслеживать ваши ингредиенты и затраты, чтобы исключить дорогостоящие отходы и упростить процесс заказа. Свяжитесь с нами чтобы узнать больше.

Начать бесплатную пробную версию

от Marketing

Запросить бесплатную демонстрацию

- Ваше имя*

- Название компании*

- Ваш адрес электронной почты*

- Ваш телефон Старый

- Ваш телефон* 9009 9

Разрыв раздела

Разрыв раздела

900 99

Как рассчитать процент затрат на еду

Когда вы продаете еду в ресторане, иметь представление о затратах и доходах жизненно важно для обеспечения выживания вашего бизнеса. Многие рестораны сообщают, что прибыль от продуктов питания низкая [1]. Поэтому понимание ваших расходов и выяснение того, как максимально сэкономить на этих расходах, поможет вам максимизировать доход.

Здесь мы познакомим вас со всем, что вам нужно знать, чтобы рассчитать процент стоимости еды в вашем ресторане, чтобы вы могли продолжать развивать свой бизнес в будущем.

Снижение затрат

Чтобы оставаться прибыльным, доходы любого бизнеса должны превышать расходы. Для предприятий общественного питания расходы могут включать оплату труда, аренду, коммунальные услуги и страховку, и это лишь некоторые из них.

Сокращение расходов будет означать, что ваша общая прибыль будет выше. Одна из значительных затрат, которую вы должны стремиться снизить, — это цена ингредиентов, известная как процент стоимости продуктов питания.

Что такое процент стоимости продуктов питания?

Процент затрат на питание — это отношение затрат на питание к доходу, выраженное в процентах. Это сумма дохода, которая снимается при подсчете прибыли, которую вы получили от одного блюда. Затем это распространяется на все ваше меню.

Как рассчитать процент стоимости еды

Допустим, в вашем меню есть блюдо из лосося. Это блюдо из лосося продается в вашем меню за 15 долларов. Стоимость ингредиентов можно разделить следующим образом:

Это блюдо из лосося продается в вашем меню за 15 долларов. Стоимость ингредиентов можно разделить следующим образом:

- 1 филе лосося: $2,30

- 10 унций картофельного пюре: 0,15 долл. США

- 5 унций увядшего шпината: $0,40

- 3 унции соуса: 0,30 $

- Киноа на 10 унций: 0,30 доллара США

Таким образом, стоимость продуктов для этого блюда составит около 3,45 долларов. Это означает, что процент стоимости еды для этого блюда будет: 3,45 / 15 = 0,23, или 23%.

Вы можете использовать эту формулу и применить ее к более крупным расходам на еду.

Чтобы рассчитать процент общей стоимости продуктов питания, вам потребуются значения для следующих категорий:

- Начальная стоимость запасов: стоимость приобретенных ингредиентов

- Покупки: стоимость вашего дополнительного инвентаря, приобретенного после первоначальной проверки инвентаря

- Конечный запас: стоимость оставшегося запаса

- Общий объем продаж продуктов питания: стоимость ваших продаж

Чтобы рассчитать процент общей стоимости продуктов питания для вашего ресторана, сложите стоимость начальных запасов и покупок, затем вычтите конечные запасы и разделите полученную сумму на общие затраты на продукты.

Прибыль от вашего блюда из лосося довольно высока, но как обстоят дела с затратами на остальные продукты по сравнению с ним? Другой пример: POS-система вашего ресторана может получить из базы данных следующую информацию:

- Начальная стоимость запасов: 10 000 долларов США

- Покупки: 9000 долларов США

- Конечная стоимость запасов: 17 000 долл. США

- Общий объем продаж продуктов питания: 10 000 долларов США

Итак, если мы будем следовать приведенной выше формуле, мы получим следующий результат:

(10 000 + 9 000) — 17 000 / 10 000 = 0,20, или 20%

Результат означает, что вы тратите 20% своего дохода на ингредиенты. Это очень хороший результат!

Каков идеальный процент стоимости еды?

Идеальный процент стоимости еды зависит от вашего бизнеса. Приемлемый процент стоимости продуктов питания для одного бизнеса был бы совершенно неприемлемым для другого.

Процент стоимости еды ресторана должен быть измерен по отношению к другим затратам бизнеса. Если у вас очень высокие затраты на продукты питания, но чрезвычайно низкие затраты на рабочую силу и аренду, вы, возможно, сможете продавать высококачественный продукт со значительной наценкой.

Если у вас очень высокие затраты на продукты питания, но чрезвычайно низкие затраты на рабочую силу и аренду, вы, возможно, сможете продавать высококачественный продукт со значительной наценкой.

Как правило, процент стоимости здоровой пищи составляет менее 35%. Тем не менее, вы должны делать то, что правильно для вашего бизнеса, а не полагаться на общие средние значения.

Вы можете рассчитать свой идеальный процент расходов на питание, разделив общие расходы на питание на общий объем продаж продуктов питания.

Предположим, что общая стоимость продуктов питания составляет 3 000 долларов, а объем продаж – 12 000 долларов. Это означает, что ваш идеальный процент затрат на еду будет около 0,25 или 25%. Похоже, что блюдо из лосося идет даже лучше, чем ваши идеальные затраты на еду!

Как сократить расходы на питание

Но предположим, что ваши цифры не так велики, как эти. У вас может быть блюдо или два, которые обойдутся вам в копеечку. Вот несколько способов, с помощью которых вы можете снизить расходы на еду, чтобы начать получать большую прибыль.

Найдите более доступных поставщиков

Возможно, вы платите большие деньги за свою продукцию, когда есть более экономичные варианты, которые вы не обнаружили. Походите по магазинам, чтобы найти лучших поставщиков и цены на ваши ингредиенты. Наименьшее увеличение стоимости отдельных предметов может в долгосрочной перспективе привести к огромным затратам, особенно на часто используемые предметы.

Вы также должны быть осторожны, чтобы не идти на компромисс в отношении качества. Если ваша еда соответствует определенному стандарту, а вы вдруг начинаете предлагать продукты более низкого качества, ваш бизнес может пострадать.

Используйте менее дорогие ингредиенты

Возможно, вы используете дорогие ингредиенты, тогда как более доступная альтернатива может подойти вам лучше.

Например, вы можете включить в свое меню вкусное филе-миньон. В то время как это высококачественный кусок мяса, другие, менее дорогие варианты имеют такой же приятный вкус и стоят меньше денег. Менее дорогая часть, такая как голень или грудинка, может стать отправной точкой для приготовления восхитительных тушеных блюд или начинок для гамбургеров, обладающих потрясающим вкусом.

Менее дорогая часть, такая как голень или грудинка, может стать отправной точкой для приготовления восхитительных тушеных блюд или начинок для гамбургеров, обладающих потрясающим вкусом.

Вы также можете воспользоваться более скромными ингредиентами, которые недороги, но вкусны. Загружайте свои блюда более дешевыми крахмалами, такими как рис и картофель, и используйте более дешевые, но вкусные овощи, такие как морковь и капуста, для приготовления замечательных блюд.

Уменьшение размеров порций

Многие владельцы ресторанов хотят предложить своим клиентам хорошее соотношение цены и качества, предлагая порции большего размера, чем необходимо. Они думают, что, давая им больше, они дают своим клиентам лучший опыт. Хотя это может быть правдой для некоторых, это не всегда так — меньше может быть больше.

Сосредоточьтесь на качестве, а не на количестве, и подавайте достаточно щедрую порцию, чтобы удовлетворить клиента, но не настолько, чтобы он в конечном итоге выбросил еду. Уменьшение размеров порций сэкономит деньги на общих расходах на питание.

Уменьшение размеров порций сэкономит деньги на общих расходах на питание.

Вы также захотите отслеживать, как это повлияет на количество заказанных блюд. Может случиться так, что, уменьшив размер порции, вы получите меньше заказов. Но вы также можете получить большую прибыль от того, что вы в конечном итоге продаете.

Управление вашими заказами и запасами с помощью элитной POS-системы

Управление запасами и заказами жизненно важно для обеспечения высокой прибыли. Вы хотите быть уверены, что заказываете и храните только то, что вам нужно.

POS-терминал Epos Now Restaurant предназначен для того, чтобы помочь вам управлять расходами на питание и сокращать их. С нашим POS вы можете:

- Отслеживать запасы вплоть до уровня ингредиентов

- Автоматизируйте заказы на покупку и используйте предупреждения о низком уровне запасов, чтобы у вас никогда не заканчивались то, что вам нужно

- Защитите свою прибыль с помощью точного контроля запасов

- Минимизация денежных потоков, связанных на складе

- Управление запасами и отслеживание уровня запасов в нескольких местах

После того, как вы перейдете на новый уровень управления заказами и инвентаризацией, вы сможете приступить к максимизации своей прибыли с помощью интеллектуальных аналитических данных о продажах.